En este video se repasan los puntos más importantes de la semana. Con especial atención a los datos de inflación.

Volvieron los memes

Roaring Kitty, el gran impulsor del rally alcista de 2021 en GameStop $GME vuelve a publicar en X 3 años después.

GME ha llegado a subir un 120% hasta máximos de agosto de 2022. Ha sido parada por volatilidad en 4 ocasiones en la media hora que llevamos de sesión.

Finalmente cerró con una subida de un 74%:

AMC también sube un 77%

El regreso de Roaring Kitty se produce cuando el interés en corto de GME es de 1.130 millones de dólares, 64,49 millones de acciones en corto, 24,16%. Eso sí… Muy lejos del máximo del 140% a inicios de 2021.

Hemos visto 1,4 millones de nuevas acciones en corto, por valor de 24 millones de dólares en los últimos 30 días.

Los cortos obtuvieron +392 millones de dólares en beneficios a precios de mercado entre enero y abril. Sin embargo, la subida del 92% de hoy ha provocado pérdidas de 1.030 millones de dólares solo en la primer ahora de cotización.

La explosión de los nombres más cortos significa el peor día para los fondos de cobertura desde diciembre de 2023.

Existen varios rumores de que puede no ser Roaring Kitty… Últimamente varias importantes cuentas fueron hackeadas en X. No hay rastro de él en otras redes sociales como Reddit o YouTube… Aparecieron videos raros en su perfil cada media hora durante la tarde, observen su perfil…

No lo sé, es muy raro y eso hace sospechar,

Previo a los datos de inflación

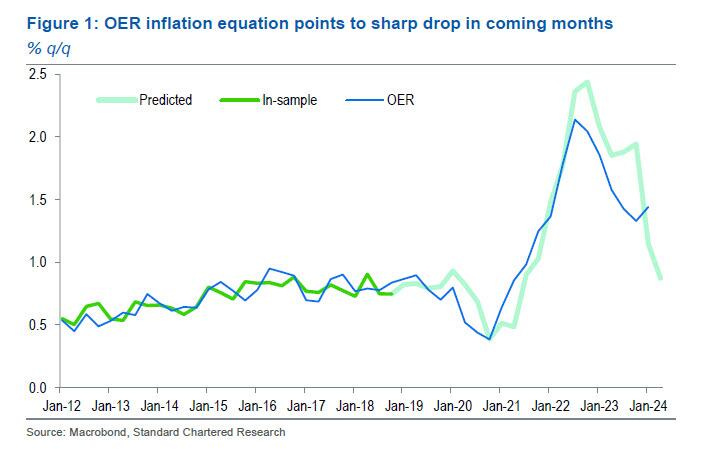

El estratega jefe de divisas de Standard Chartered, Steven Englander, escribe que a él también le sorprendió la confianza del presidente de la Fed, Powell, en la conferencia de prensa del FOMC del 1 de mayo de que los menores costos de la vivienda probablemente reducirían la inflación subyacente con el tiempo.

Englander escribe que “cuando analizamos de cerca los costos de la vivienda, en particular el componente de alquiler equivalente al propietario (REA), encontramos razones para ser optimistas de que la inflación de la vivienda podría caer pronto y reducir la inflación subyacente” .

Como se muestra en el gráfico siguiente, Englander realiza un análisis de regresión sobre los REA reales y previstos, y descubre que “el optimismo de Powell puede estar justificado”, ya que apunta a “una fuerte disminución de los REA en los próximos meses basada en una regresión que ha demostrado ser estable”. en los últimos años (Figura 1)”.

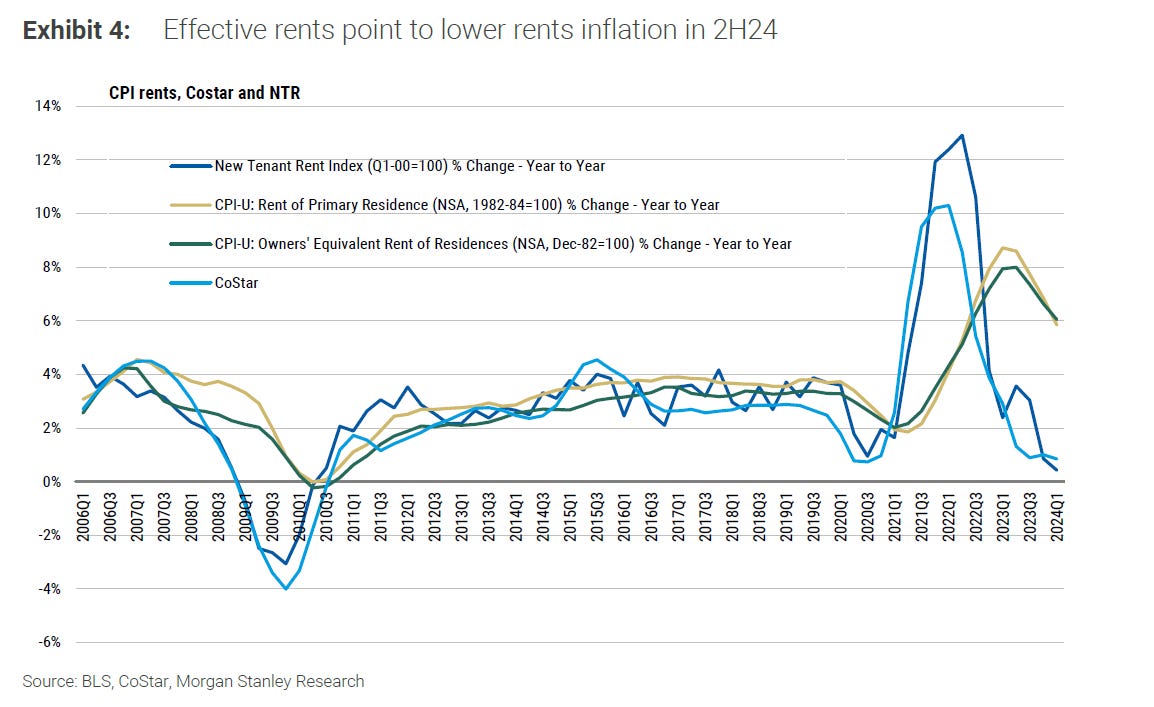

Morgan Stanley, también apunta a una sorpresa a la baja:

Un componente clave a tener en cuenta el miércoles serán los alquileres. La inflación de la vivienda comprende el 40% del IPC subyacente y el 18% del PCE subyacente, por lo que dondequiera que vaya la inflación de la vivienda, probablemente seguirá el índice completo . A estas alturas, la mayoría de la gente en los mercados sabe que el BLS toma los alquileres actuales y esencialmente distribuye esos cambios de precios en un par de trimestres . Las lecturas actuales sobre los alquileres han sido muy débiles, por lo que parece clara una caída continuada en las estadísticas oficiales para el resto del año . De hecho, a pesar del aumento de la inmigración durante el año pasado, las vacantes multifamiliares se están acercando a máximos históricos. En la inflación de la vivienda reside la señal más clara de la trayectoria de la inflación, y esa trayectoria es más baja.

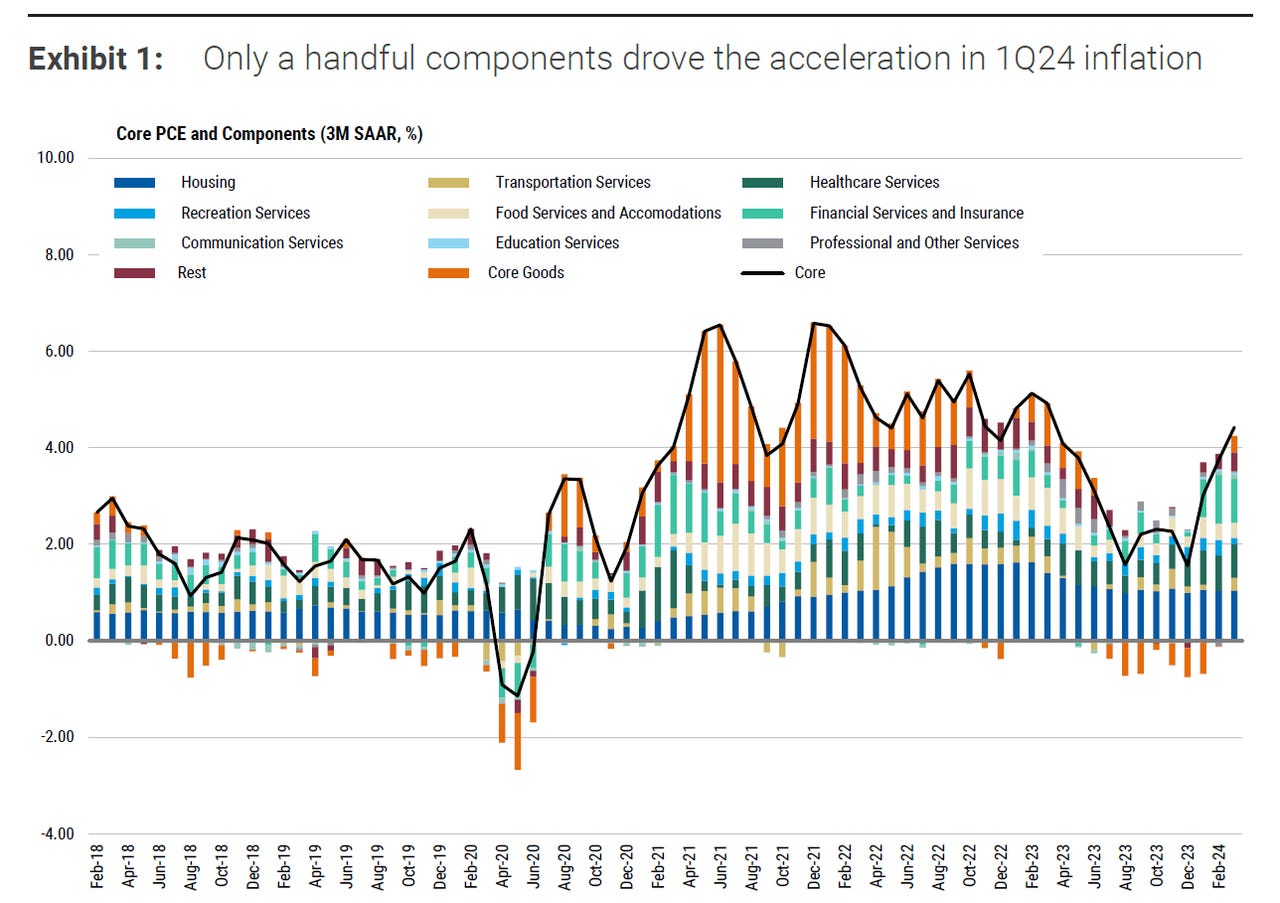

Por supuesto, para usar las palabras de la Reserva Federal, durante los últimos tres meses “ ha faltado más progreso” en materia de inflación . En el caso de la inflación del PCE, los bienes han impulsado gran parte del aumento, y los programas informáticos, las cintas de vídeo y las prendas de vestir explican en conjunto dos tercios de la aceleración. La inflación es idiosincrásica, no generalizada. De hecho, utilizando ponderaciones del IPC, la inflación de bienes subyacentes fue negativa durante dos de los últimos tres meses , con margen para más caídas directas. Las cadenas de suministro esencialmente se han recuperado, y los datos del PIB del primer trimestre mostraron una corrección de inventarios, y las noticias de China hablan de más inversiones y exportaciones en el contexto de más de un año de deflación.

La inflación de los servicios fuera de la vivienda también ha mostrado algunas presiones inflacionarias. En los últimos meses, las sorpresas alcistas vinieron de los componentes de gestión de cartera y asesoramiento de inversiones de los servicios financieros. Pero estos componentes son ruidosos y están en parte correlacionados con las oscilaciones de los precios de las acciones, por lo que esperamos algo así como una recuperación, dado el mediocre desempeño del S&P el mes pasado. Los seguros de automóviles han sido más consistentemente inflacionarios, pero las compañías de seguros están tratando de recuperar los costos más altos que enfrentaron en años anteriores . Ese impulso no refleja la economía actual y está empezando a desvanecerse por sí solo. El patrón general es que un componente es fuerte un mes y luego débil otros. Donde los datos apuntan a la inflación, el ruido es mayor.

Un último punto técnico es que nuestro equipo de EE. UU. documentó recientemente que el ajuste estacional probablemente haya exagerado la inflación en el primer trimestre del año, lo que sugiere cierta recuperación aritmética más adelante . Tomando todos estos factores en conjunto, la inflación debería caer a lo largo del año… y cuando lo haga, la Reserva Federal comenzará a recortar las tasas.

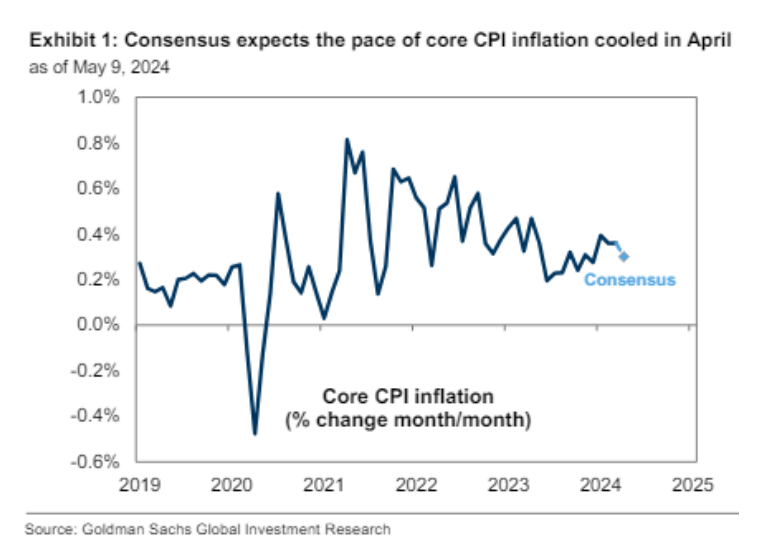

VISTA PREVIA DEL CPI DE GS… “Esperamos un aumento del 0.28% en el CPI central de abril (en comparación con el consenso del 0.3%), lo que corresponde a una tasa interanual del 3.61% (en comparación con el consenso del 3.6%). Esperamos un aumento del 0.37% en el CPI general de abril (en comparación con el consenso del 0.4%), lo que corresponde a una tasa interanual del 3.42% (en comparación con el consenso del 3.4%). Nuestra previsión es consistente con un aumento del 0.19% en los servicios centrales del CPI excluyendo alquiler y alquiler equivalente a propietario, y con un aumento del 0.22% en el PCE central en abril. Actualizaremos nuestra previsión del PCE central después de que se publique el CPI, y nuevamente después de que se publique el PPI.”

… Esperamos un aumento del 1.6% en los precios del seguro de automóviles a medida que los precios siguen alcanzando los costos. En segundo lugar, esperamos que el componente del seguro de salud permanezca estable a partir de este mes, ya que la Oficina de Estadísticas Laborales incorpora nuevos datos de origen sobre las primas de seguro. … Esperamos que la inflación del alquiler se desacelere al 0.37% a medida que la brecha entre los alquileres para nuevos arrendamientos y arrendamientos continuos continúa cerrándose, pero que la inflación del OER (Alquiler Equivalente a Propietario) permanezca fuerte en un 0.45%, reflejando un crecimiento más fuerte en los alquileres para nuevos inquilinos y una brecha más grande entre los alquileres para nuevos y existentes inquilinos entre las unidades unifamiliares.

Para esta semana…

En Japón

🌶️🌶️🌶️ PIB 1 Trimestre (jueves): Se espera un dato de -0.3 o -0.4% para este periodo, inferior al crecimiento del 0.1% registrado el trimestre anterior.

En China

🌶️🌶️🌶️ Producción industrial (viernes): Se espera un dato de 4.6%, muy en linea de los registrados el mes anterior.

🌶️🌶️ Ventas minoristas (viernes): Se espera un dato de crecimiento de entre un 3.2% y un 3.8%, superior al 3.1% registrado el mes anterior.

En Reino Unido

🌶️🌶️ Tasa de desempleo (martes): Se espera que el dato pueda aumentar al 4.3%

🌶️🌶️ Media de los salarios semanales 1Trimestre (martes): Se espera un dato de 5.3%, inferior al 5.6% anterior.

En Eurozona

🌶️🌶️🌶️ Tasa de inflación final alemana (martes): Se espera que se confirme el dato en el 2.2% de crecimiento interanual.

🌶️🌶️ Tasa de inflación final española (martes): Se espera que el dato se quede en el 3.3%, superior al 3.2% registrado el mes pasado.

🌶️🌶️ Encuesta de sentimiento alemán ZEW (martes): Se espera que el dato salga en 44.9, ligeramente superior al 42.9 registrado el mes anterior.

🌶️🌶️🌶️ Crecimiento intertrimestral de la eurozona (miércoles): Se espera que la segunda revisión del dato se situe en el 0.3%.

🌶️🌶️🌶️ Tasa de inflación final eurozona (viernes): Se espera un dato de 2.4%, subyacente de 2.7%.

En Estados Unidos

🌶️🌶️ IPP (martes): Se espera un dato de crecimiento general intermensual del 0.2%, igual que el del mes pasado. El subyacente se espera también un 0.2%, y un dato interanual de 2.4% el subyacente y 2.2% para el general.

🌶️🌶️🌶️ Comentarios de Powell (martes)

🌶️🌶️🌶️ IPC (miércoles): Se espera un dato de 0.3% de crecimiento intermensual, inferior al 0.4% que fue la sorpresa el mes pasado. El dato general interanial se espera que se situe en el 3.4%. El dato subyacente se espera un crecimiento intermensual del 0.3%, y un dato general del 3.6%-3.7%.

🌶️🌶️🌶️ Ventas minoristas (miércoles): Se espera un dato de Ventas minoristas de 0.3-0.4% de crecimiento intermensual, inferior al 0.7% registrado el mes anterior.

🌶️🌶️ Permisos de construcción y viviendas iniciadas (jueves): Se esperan crecimientos intermensuales en ambos datos, especialmente en las viviendas inciadas.

🌶️🌶️🌶️ Peticiones semanales de subsidio (jueves): Después del salto del mes pasado superando las 230K, el consenso estima que vuelvan a niveles de 220K.

🌶️🌶️ Indicadores adelantados de The Conference Board (viernes): Volvieron a terreno negativo el mes pasado después de un mes fugaz positivo. Todo apunta que volveran a mantenerse recesivos.

Earnings