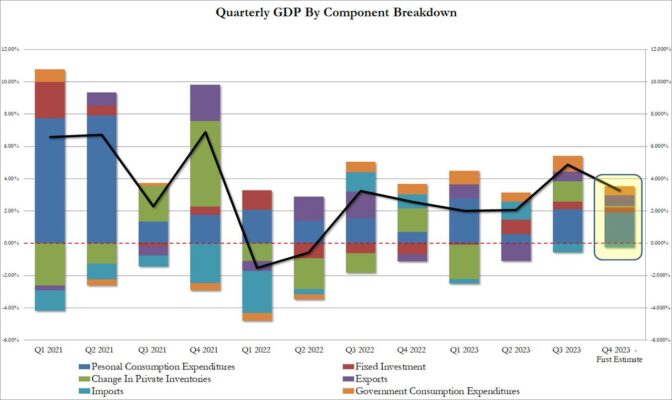

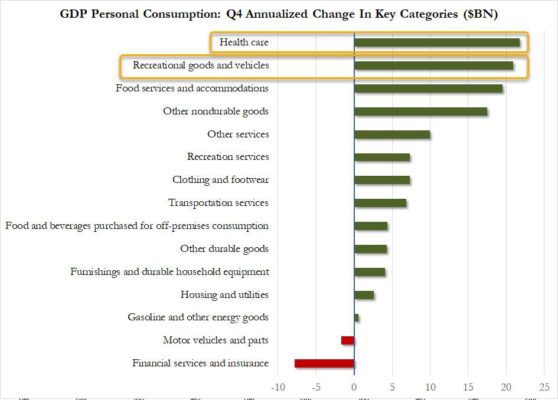

- El consumo personal aportó el 1,91%, más de la mitad del 3,280%. Sobre una base anualizada, esto representó un aumento del 2,8%, mejor que el 2,5% esperado, pero por debajo del 3,1% del último trimestre.

- La inversión fija también cayó, añadiendo un 0,31% al resultado final, frente al 0,46% del tercer trimestre.

- El cambio en los inventarios privados fue plano, contribuyó con el 0,07% del resultado final y desmintió las expectativas de una disminución debido a la reducción de existencias del cuarto trimestre después del aumento del 1,27% en el cambio de inventarios del último trimestre.

- También en la columna inesperada estuvo la contribución de las exportaciones netas, que agregaron un 0,43% al resultado final, frente al 0,03% del trimestre pasado, ya que las exportaciones supuestamente aumentaron a pesar del fuerte salto del dólar en el cuarto trimestre.

- Finalmente, el gobierno contribuyó con otro 0,56% del resultado final, cifra que, si bien es inferior al 0,99% del tercer trimestre, continúa una extraña serie en la que el gobierno sigue siendo uno de los mayores contribuyentes al PIB.

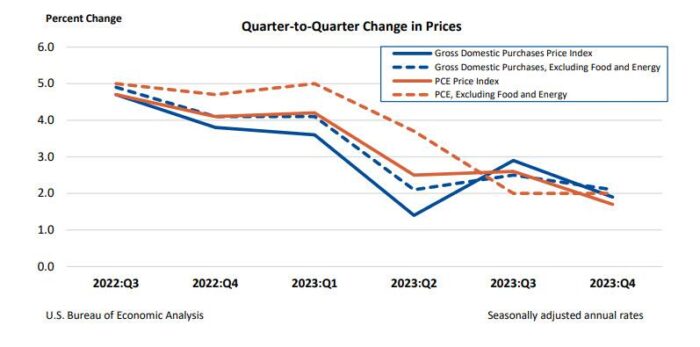

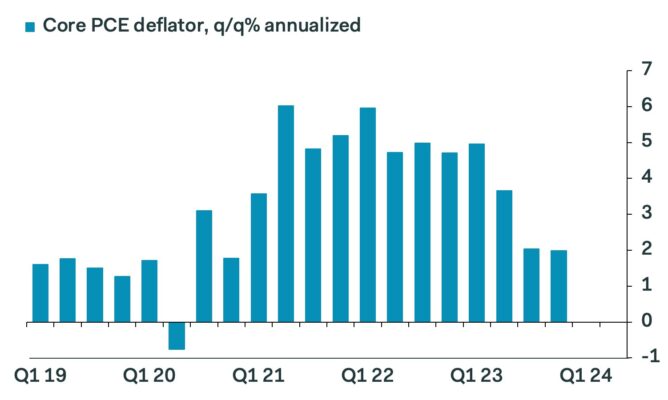

Curioso cuanto menos… No obstante, el dato realmente importante para el mercado que provocó la caída de los rendimeintos pese al fuerte dato de PIB, fue un deflactor menor de lo esperado.En cuanto a los componentes de la inflación, la inflación PCE subyacente estuvo en línea, que es lo que importa para la Reserva Federal, sin embargo, esta cifra estaba obsoleta y mañana obtendremos una cifra más precisa, mensual y no trimestral. Específicamente, los precios de los gastos de consumo personal (PCE) aumentaron un 1,7% en el cuarto trimestre después de aumentar un 2,6% en el tercer trimestre. Excluyendo alimentos y energía, el índice de precios “básico” PCE aumentó un 2,0%, el mismo incremento que en el tercer trimestre, y en línea con las estimaciones.