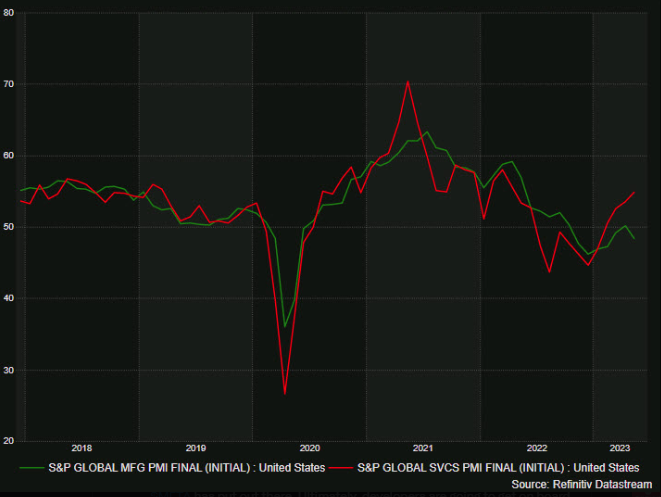

El índice PMI manufacturero S&P Global de EE.UU. cayó a 46,3 en junio de 2023, lo que apunta a la mayor contracción del sector manufacturero desde diciembre, frente al 48,4 de mayo y las previsiones de 48,5, según las estimaciones preliminares. Los nuevos pedidos registraron la mayor caída desde diciembre de 2022, y la debilidad de la demanda estuvo relacionada con el debilitamiento de la confianza de los clientes, mientras que la demanda de los clientes extranjeros también fue moderada.

El índice S&P Global US Services PMI bajó a 54,1 en junio de 2023 desde los 54,9 de mayo y frente a las expectativas del mercado de 54. Las condiciones de la demanda en los proveedores de servicios siguieron siendo sólidas, ya que los nuevos pedidos aumentaron a un fuerte ritmo y los nuevos pedidos de exportación también subieron. Mientras tanto, la tasa de creación de empleo se suavizó hasta la más débil desde enero, en medio de las dificultades para sustituir a las bajas voluntarias. En el frente de los precios, la inflación de los costes de los insumos fue la más pronunciada de los últimos cinco meses, ya que las empresas declararon que el aumento de la masa salarial, en particular, ejercía una mayor presión sobre los gastos empresariales. Por el contrario, las empresas trataron de seguir siendo competitivas e impulsar las ventas, lo que provocó un repunte más lento de los gastos de producción durante el mes de junio. Por último, las empresas se mostraron optimistas en sus expectativas de producción para el próximo año, con el nivel de optimismo más alto desde mayo de 2022.

Según una estimación preliminar, el índice PMI compuesto S&P Global US descendió hasta 53,0 en junio de 2023, frente a los 54,3 del mes anterior. La última lectura señaló el repunte más lento de la producción del sector privado desde marzo, ya que la producción fabril cayó al ritmo más pronunciado desde enero y la expansión de la actividad del sector servicios se enfrió desde el máximo de 13 meses de mayo. El crecimiento de los nuevos pedidos se suavizó, pero fue el segundo más rápido en poco más de un año, mientras que el ritmo de creación de empleo se hundió hasta el más lento desde enero.

Los PMI manufacturero y de servicios van en direcciones opuestas