Aquí tienes los datos de PMIs manufactureros de julio en la eurozona, según HCOB (finales):

-

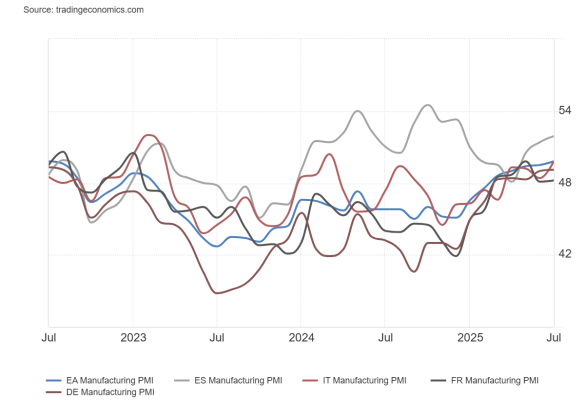

Zona euro: 49,8 (igual que el estimado y el dato previo)

-

Francia: 48,2 (por debajo del estimado de 48,4 y del dato previo)

-

Italia: 49,8 (mejor de lo esperado: 48,7; previo: 48,4)

-

España: 51,9 (mejor de lo esperado: 51,8; previo: 51,4)

Comentarios:

“La industria manufacturera de la eurozona está recuperando impulso con cautela. Son principalmente las economías más pequeñas las que ofrecen motivos de optimismo. Los PMI de España y Países Bajos indican un crecimiento económico acelerado, mientras que Irlanda y Grecia siguen en zona de expansión.

En las tres mayores economías —Alemania, Francia e Italia— así como en Austria, el PMI señala que la recesión industrial se ha suavizado considerablemente, lo que amplía el alcance de la recuperación.

Con el nuevo marco comercial acordado entre la UE y EE. UU., la incertidumbre debería reducirse, y los indicadores apuntan a una tendencia positiva en los próximos meses.

“Francia es actualmente el principal lastre para el crecimiento del sector manufacturero de la eurozona.

Es especialmente preocupante que la producción haya caído en los dos últimos meses, mientras que el empleo ha aumentado ligeramente en ese mismo periodo.El problema radica en la caída resultante de la productividad, lo que dificulta aún más el crecimiento económico.

“En Alemania, ocurre lo contrario: la producción está creciendo, pero el empleo está disminuyendo.

Francia, además, se ve afectada por la perspectiva de un presupuesto de austeridad y el riesgo asociado de que el actual gobierno dimita.

Esto contrasta con Alemania, donde las esperanzas de crecimiento se apoyan en una política fiscal expansiva y una situación política mucho más estable.

Una menor incertidumbre política y fiscal en la segunda mayor economía de la eurozona sería clave para que el sector manufacturero europeo logre un crecimiento sostenible.

“Las cadenas de suministro siguen relativamente tensionadas.

Los plazos de entrega se han alargado.Dada la fragilidad de la recuperación, no es la demanda lo que está provocando que los clientes esperen más por sus productos.

Las volátiles políticas arancelarias de EE. UU. y la incertidumbre derivada de las tensiones geopolíticas pueden desempeñar un papel clave en esto.

Esperamos que las empresas sigan enfrentándose a interrupciones inesperadas en sus cadenas de suministro durante un futuro previsible.”