Las 4 noticias que tienes que leer

-

Christine Lagarde evitó dar indicaciones sobre si el Banco Central Europeo aumentará o mantendrá los tipos de interés la próxima semana durante su discurso en Londres. El presidente de la institución con sede en Frankfurt mantuvo el suspenso en torno a una de las decisiones más inciertas en su batalla de un año contra la inflación, centrándose en cambio en los desafíos de la comunicación en un momento incierto. Los funcionarios del BCE que se reunirán el 14 de septiembre deben evaluar si una reciente desaceleración de la economía es suficiente para justificar una primera pausa en el implacable ciclo de ajuste que comenzó hace más de un año.

- Los trabajadores de gas natural licuado de Chevron Corp. en Australia amenazaron con dos semanas de cortes continuos de 24 horas en dos importantes plantas de exportación a partir de mediados de septiembre, en una escalada de la disputa que amenaza el suministro mundial de combustible. Los trabajadores han notificado a Chevron que planean paros totales a partir del 14 de septiembre, luego de huelgas parciales desde el 7 de septiembre, dijo el martes el grupo Offshore Alliance en Facebook. La amenaza de una acción laboral en Australia Occidental ha sacudido los mercados mundiales de gas natural, que aún están nerviosos después de que la invasión rusa de Ucrania el año pasado vio restringida la oferta y los precios se dispararon a niveles sin precedentes.

- CVC Capital Partners está cerca de llegar a un acuerdo para comprar el inversor en infraestructura DIF Capital Partners mientras busca ampliar su gama de ofertas antes de una posible cotización, dijeron personas con conocimiento del asunto. La firma europea de capital privado podría anunciar un acuerdo tan pronto como el martes, dijeron las personas, que pidieron no ser identificadas porque la información es privada. DIF, con sede en los Países Bajos, tiene alrededor de 16.000 millones de euros (17.000 millones de dólares) en activos bajo gestión, según su sitio web.

- La crisis inmobiliaria de China ha envuelto a los promotores privados del país, produciendo oleadas récord de impagos y dejando un grupo cada vez más reducido de supervivientes. De los 50 principales promotores del sector privado del país por emisión de bonos en dólares, 34 ya han sufrido morosidad en deuda extraterritorial, según datos compilados por Bloomberg al 1 de septiembre. Los 16 restantes, incluido Country Garden Holdings, enfrentan una suma combinada de $1,480 millones. de los pagos de bonos públicos onshore y offshore, ya sea para intereses o principal, en septiembre. El monto mensual es el más alto hasta enero.

Las claves de la semana:

En China

PMI Servicios y Compuesto Caixin (martes): Se esperan datos inferiores a los registrados el mes pasado en la parte de servicios, entre 53.6 y 54. En el dato compuesto se espera 51.9, igual que el último dato.

Balanza comercial (jueves)

En Eurozona

PMI Servicios y Compuesto (martes): Se espera un dato de servicios que caiga a contracción, pero se espera un dato incluso inferior a 49, cuando el último fue de 50.9. El compuesto se espera que caiga de 48.6 a 47.

Ventas minoristas (miércoles): Se espera una caída inferior al último dato. Se espera una caida de 0.1% intermensual, respecto a 0.3%, que fue el dato del mes pasado.

PIB QoQ (jueves): La tercera lectura del PIB del segundo trimestre se espera que muestre un crecimiento de 0.3% de la economía, al igual que la lectura anterior.

Inflación alemana (viernes): El dato preliminar de la inflación alemana en agosto se espera que salga inferior al último dato de 6.2% de julio.

En Reino Unido

PMI Servicios y Compuesto(martes): Se espera una considerable caida tanto en la parte de servicios como en la parte compuesta. En los servicios se espera un dato inferior a 49 (anterior 51.5) y el dato compuesto se espera en 47.9, respecto a 50.8 que fue el último dato.

En Estados Unidos

ISM Servicios (miércoles): A diferencia de en Europa, se espera un dato similar al último, en 52.5, una ligera caida desde 52.7

Peticiones semanales de subsidios (jueves): se espera un dato superior al de la semana pasada. Esperan 233K respecto a las 228K comunicadas la semana pasada.

Así cerró ayer la semana pasada:

El viernes cerró una semana alcista para los indices americanos, en la que parecen haber dejado atrás la correción de tres semanas. Así cerraron la semana los índices:

S&P500 +2.50%

Dow Jones +1.43%

Nasdaq100 +3.67%

Russell2000 +3.64%

La causa para este rebote fue el descenso de la probabilidades de subidas de tipos y el acercamiento de las bajadas. Ya saben… Unos malos datos son positivos para el mercado y viceversa. La semana estuvo cargada de este tipo de datos.

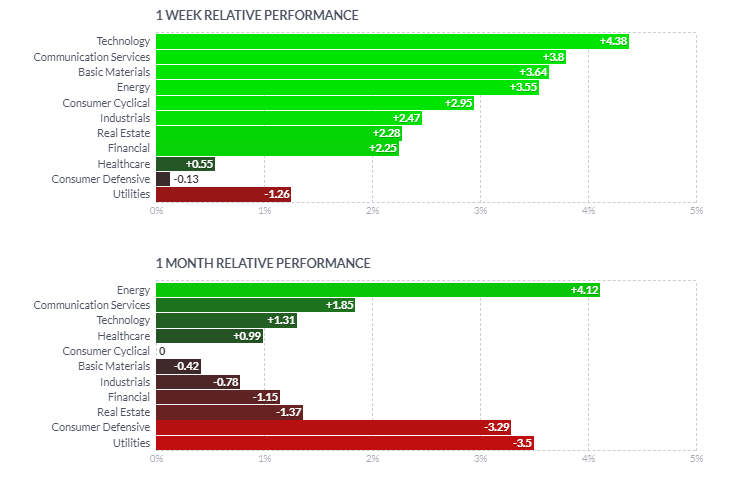

Por capitalización, las pequeñas compañías lideraron el rebote, pero las megacaps son las únicas en positivo en el último mes.

El gran movimiento de las smallcaps vuelve a estar causado por la mayor contracción semanal de cortos desde enero (las acciones ‘más vendidas’ subieron casi un 7%)…

Por sectores, la tecnología y los servicios de comunicación ya recuperaron lo perdido en la correción. Utilidades el sectro más débil.