Las 4 noticias que tienes que leer

- Un informe mensual sobre los precios al consumidor de EE. UU. que se publicará el jueves mostrará una segunda lectura consecutiva de la llamada inflación subyacente que es consistente con el objetivo del 2% de la Reserva Federal sobre una base anualizada, según Bloomberg Economics. El informe de la Oficina de Estadísticas Laborales del jueves será fundamental para establecer el tono del debate sobre la política de la Fed en las próximas semanas. Los inversores ya no esperan que el banco central de EE. UU. continúe elevando las tasas de interés después de elevar su referencia en julio al nivel más alto en 22 años, y otro conjunto de cifras de inflación moderadas serviría para reforzar esa perspectiva.

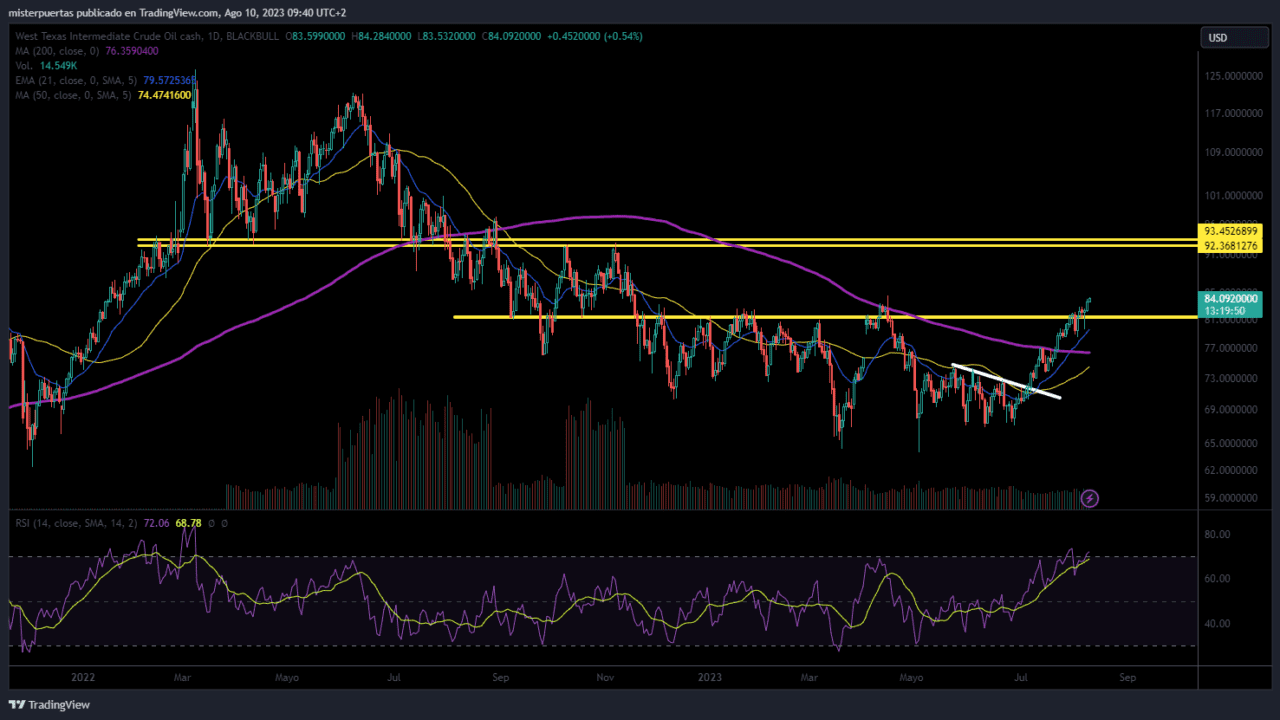

- El petróleo mantuvo ganancias cerca del nivel más alto en casi nueve meses, ya que las preocupaciones sobre una posible escalada en las hostilidades entre Rusia y Ucrania eclipsaron la primera ganancia en las reservas de crudo de Estados Unidos en cuatro semanas. Los futuros del West Texas Intermediate cotizaron cerca de $84 por barril después de subir un 3% en las dos sesiones anteriores. La tensión aumenta entre Kiev y Moscú después de que un dron ucraniano atacara un petrolero de bandera rusa durante el fin de semana en el Mar Negro. Si bien los datos del gobierno de EE. UU. mostraron que los inventarios de crudo aumentaron en casi seis millones de barriles la semana pasada, los inversores se centraron en cambio en la reducción de las reservas de gasolina y destilados.

- El presidente Joe Biden impuso límites a las inversiones estadounidenses en China como parte de un intento de restringir la capacidad del país para desarrollar tecnologías militares y de vigilancia de próxima generación que podrían amenazar la seguridad nacional de Estados Unidos. La orden, anunciada el miércoles, regularía las inversiones estadounidenses en algunas empresas chinas de semiconductores, computación cuántica e inteligencia artificial. Se firmó después de casi dos años de deliberaciones en las que los halcones de China abogaron por una acción más rápida y dura, mientras que otros, incluido el Departamento del Tesoro, buscaron medidas más estrictas que tardarían más en entrar en vigor.

- Los inversionistas querían los bonos del Tesoro a 10 años más nuevos tanto que estaban dispuestos a conformarse con un rendimiento de menos del 4%. La subasta de $38 mil millones se adjudicó al 3,999%, convirtiéndose en la tercera emisión nueva consecutiva a 10 años en pagar una tasa fija de menos del 4%. Es un recordatorio, antes de la subasta de bonos a 30 años del jueves, la última venta de la semana, de que las tendencias de la oferta del Tesoro con frecuencia no mueven el mercado de la manera esperada. Mientras tanto, los inversores en bonos que se han quemado repetidamente comprando bonos del Tesoro a 20 años desde que el gobierno de EE. UU. los reintrodujo en 2020 parecen dispuestos a concluir que esta vez será diferente.

Las claves de la sesión de hoy:

En Estados Unidos

Escenario 1: IPC MoM muestra un incremento del 0.4% o más alto. Para que este escenario de riesgo se materialice, probablemente se requiera una combinación de un núcleo más cálido de lo esperado junto con precios de automóviles más altos de lo previsto. La reacción del mercado en este caso llevaría a un aumento en los rendimientos de los bonos, incluido el rendimiento a 10 años, que alcanzaría un nuevo máximo en 52 semanas (4.24% frente al 4.03% del viernes). Esta repentina volatilidad en los bonos probablemente impulsaría al alza el índice VIX, aumentaría los diferenciales de crédito y desencadenaría una venta de activos de riesgo, ya que las expectativas de la tasa terminal de la Reserva Federal se reajustarían al alza. El índice SPX perdería entre un 1.75% y un 2%; Probabilidad del 5.0%.

Escenario 2: IPC MoM se sitúa entre +0.2% y 0.4%. Este resultado podría sacudir la narrativa de la desinflación, con la clave proveniente de los componentes. Un resultado más cálido de lo esperado liderado, por ejemplo, por el sector de la vivienda (que sabemos que tiende a retrasarse) sería diferente a si observáramos un aumento en los precios de los vehículos y el transporte. Este último aumento estaría impulsado por un aumento en el gasto del consumidor, que está llevando a mejores previsiones de crecimiento del PIB, mientras que lo primero podría atribuirse a las peculiaridades del IPC. El índice SPX perdería entre un 1% y un 1.5%; Probabilidad del 22.5%.

Escenario 3: IPC MoM en línea con el consenso, +0.2%. Esta es la expectativa del mercado y respaldaría la narrativa de la desinflación, siendo improbable que cambie la opinión del mercado de que la Reserva Federal se mantendrá en pausa en septiembre. Aunque esto sería positivo, podría ser un movimiento que se desvanezca a medida que el mercado dirija su atención a Jackson Hole (24 al 26 de agosto), donde busca confirmación de las intenciones de la Reserva Federal con respecto a las tasas de interés. El índice SPX podría aumentar entre 25 y 50 puntos básicos; Probabilidad del 45%.

Escenario 4: IPC MoM se sitúa entre 0.1% y 0.2%. Esto consolidaría la historia de la desinflación y posiblemente daría lugar a opiniones de que la Reserva Federal podría estar más cerca de declarar “misión cumplida” en cuanto a la inflación, ya que la tendencia de tres meses se anualizaría a aproximadamente un 2%. Un resultado de “misión cumplida” significaría recortes de tasas antes de lo esperado. Aunque podría ser demasiado pronto para que esta narrativa emerja, consideremos que si el comportamiento del consumidor cambia de los servicios a los bienes, podríamos ver una subestimación de la inflación más rápido debido al impulso deflacionario de China. El índice SPX podría aumentar entre un 1% y un 1.5%; Probabilidad del 25%.

Escenario 5: IPC MoM muestra una cifra inferior a 0.1%. Otro escenario de riesgo extremo con una amplia gama de resultados posibles. Si observamos un resultado negativo respecto al mes anterior, esto reforzaría la narrativa del escenario mencionado anteriormente, pero hasta que el mercado de bonos tenga la confianza de que la Reserva Federal ha completado el ciclo de incrementos de tasas, la curva de rendimiento permanecerá invertida en el tramo corto. La reversión de esta inversión podría desencadenar otro movimiento importante al alza en las acciones. Si vemos que el tramo corto de la curva de rendimiento cae, esto respaldaría a las acciones en general y a las tecnológicas y cíclicas en particular. El índice SPX podría aumentar entre un 1.5% y un 2%; Probabilidad del 2.5%.

Así cerró ayer miércoles:

Cierra una sesión a la baja, dando continuidad a la correción inciada el 23 de julio. Así cerró el día:

S&P500 -0.70%

Dow Jones -0.54%

Nasdaq100 -1.12%

Russell2000 -0.03%

Por capitalización… Todas cerraron a la baja…

Por sectores, excepto la energía, el resto cerraron muy débiles… Destacan los bancos, que no fueron capaces de levantar cabeza, la rebaja de claificación está pesando