Noticias más importantes

- El Banco Central Europeo está listo para mantener los costos de los préstamos en espera para una tercera reunión, al tiempo que intensifica los esfuerzos para convencer a los inversores de que los recortes de las tasas de interés no son inminentes. La tasa de depósito se quedará en el 4 %, según todos los economistas encuestados por Bloomberg. Sin embargo, el tiempo que se queda allí es un tema cada vez más candente, ya que la presidenta Christine Lagarde se une a muchos de sus colegas para señalar que una reducción de verano es “probable”.

- El CEO de Tesla, Elon Musk, dijo que puede ver que se acerca la próxima “gran ola de crecimiento”, en forma de un coche nuevo y de bajo costo a finales del próximo año. Los inversores no están dispuestos a esperar hasta entonces, bajaron las acciones. Los accionistas se centraron más en el hecho de que la última gran ola de crecimiento de Tesla ahora se está desvaneciendo en la distancia. Frente a una perspectiva de ventas más baja, y con el vehículo de próxima generación de Tesla probablemente a más de un año de distancia, los inversores están luchando por igualar el estado de ánimo soleado de Musk.

- La Reserva Federal aumentó la tasa de los préstamos a los bancos emitidos en el marco de un programa de préstamos de emergencia lanzado el año pasado, después de que los préstamos aumentaran en las últimas semanas a medida que las instituciones se aprovechaban de las atractivas condiciones de financiación. El Programa de Financiación Bancaria a Plazo de la Reserva Federal no se extenderá más allá de la fecha límite del 11 de marzo, habían señalado altos funcionarios a principios de este mes. Pero con efecto inmediato, la tasa de interés ajustada para los préstamos “no será inferior” a la de los saldos de reserva en vigor el día en que se realice el préstamo, dijo la Reserva Federal el miércoles por la noche.

- Los reguladores de la aviación de EE. UU. ordenaron a Boeing que detuviera más aumentos de la tasa de producción para sus aviones 737 Max. La acción de la Administración Federal de Aviación deja a Boeing incapaz de aumentar la producción de sus aviones de avión de vaca en efectivo en el futuro previsible, en un momento en que las aerolíneas están pidiendo nuevos aviones para satisfacer la creciente demanda de viajes aéreos. Llega días antes de que el CEO de Boeing, Dave Calhoun, establezca objetivos anuales para las entregas de 737 de Boeing, una medida vigilada de cerca por los inversores, con sus ganancias del 31 de enero.

Así cerró ayer

Cierra Wall Street una sesión que fue de de más a menos:

El SPX no puede con los 4900 y cede ante el alza de los rendimientos:

El día arrancó fuerte para los índices, impulsados por los resultados de Netflix y ASML. Los 7 magníficos también se beneficiaron de ello.

ZeroHedge

Sin embargo las pequeñas compañías, tuvieron un nuevo día débil, con el Russell 2000 perdiendo un 0.73%:

Renta fija

Los rendimientos arrancaron el día corrigiendo, sin embargo, tras los datos de PMI estadounidense superiores a lo esperado, los rendimientos y el dólar recuperaron las pérdidas diarias.

Y tras la subasta mala de bonos a 5 años, fue cuando los índices empezaron a venir abajo y los rendimientos se dispararon:

A 10 años tuvo su mayor cierre desde el 13 de diciembre:

Y a 30 años superó el 4.41%

Superando la rentabildad de 4.38% del rendimiento a 2 años, lo que significa que la curva vuelve a desinvertirse:

ZeroHedge

Divisas y materias primas

El dólar, arrancó a la baja y fue de menos a más, sin embargo el oro acabó corrigiendo:

El Bitcoin también corrigió ligeramente, por debajo de los 40000$ en este momento.

El petróleo WTI subía tras los datos de inventario:

Eventos importantes del día

En Eurozona

🌶️ Encuesta de sentimiento económico alemán (jueves): Se espera un dato similar al de diciembre.

🌶️🌶️🌶️ Decisión de tipos (jueves): Se espera que no haya cambios en los tipos de interés. Lo importante estará en lo que se diga sobre el QT y en los comentarios a futuro.

En Estados Unidos

🌶️🌶️🌶️ PIB 4T primera lectura (jueves): Se espera un dato superior al 2%. Una clara y esperada desaceleración desde el 4.9% del tercer trimestre.

Earnings

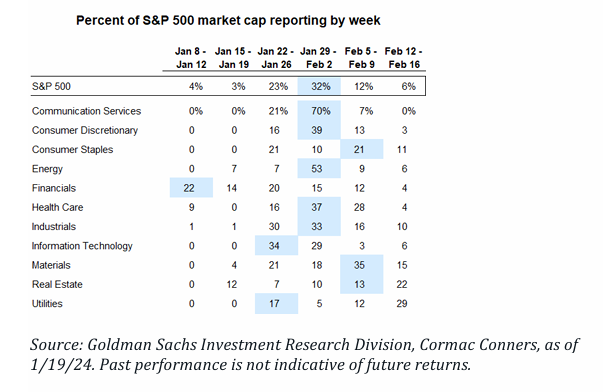

Arranca una importante semana en cuanto a resultados empresariales. Esta semana presenta el 23% del peso del SPX

Las previsiones están por los suelos, lo que puede ayudar a ver reacciones positivas:

Aquí dividio entre los días de la semana: