La tenencia de acciones por parte de los hogares se sitúa cerca de su máximo histórico. Por ello, según la última actualización de la Reserva Federal, el patrimonio neto de los hogares estadounidenses también alcanzó un nuevo récord en el segundo trimestre de 163,8 billones de dólares.

Con el sentimiento del mercado aliviado por lo que podría haber sido, el flujo de fondos se abrió al máximo, lo que impulsó sin piedad a las acciones y al bitcoin a nuevos máximos históricos. A continuación, algunos puntos destacados de quienes están más cerca del flujo y del pulso minorista:

- Los volúmenes de opciones de la industria minorista en EE. UU. han crecido aproximadamente un 144 % desde 2019

- En octubre, los volúmenes de acciones de HOOD aumentaron un 48% (mensual), el volumen de contratos de opciones aumentó un +16% (mensual) y los volúmenes de criptomonedas aumentaron un +51% (mensual).

- De cara al futuro, enero ocupa el primer puesto en cuanto a flujos mensuales hacia fondos mutuos de acciones y ETF, seguido de febrero y abril.

- Las acciones estadounidenses registraron entradas por un enorme valor de +$141.08 mil millones en las últimas cuatro semanas: las mayores entradas mensuales registradas con diferencia.

¿En qué situación nos encontramos? Los asistentes personales de todo el país están en apuros y, tras haber escuchado algunos cuentos del tipo “ahora solo opero con criptomonedas” durante el Día de Acción de Gracias, no puedo dejar de pensar en la siguiente estadística de Visa:

” Según nuestras estimaciones, el efecto riqueza entre 2002 y 2017 fue del 9 por ciento. Dicho de otra manera, por cada dólar de aumento en la riqueza de los hogares, el gasto de los consumidores aumentó en 9 centavos. Sin embargo, en los últimos años algo cambió drásticamente. Utilizando datos hasta el tercer trimestre de 2022, encontramos que el efecto riqueza ha aumentado a 34 centavos, casi el cuádruple del promedio anterior a la pandemia”. – junio de 2023

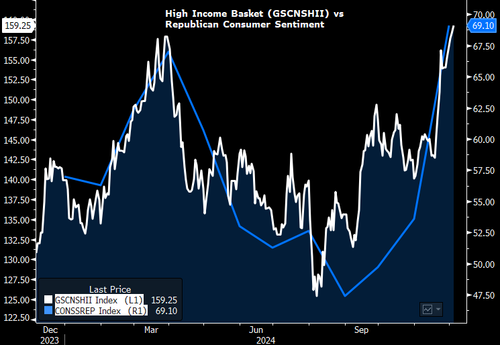

Dicho de otra manera, por cada dólar que aumenta su patrimonio neto, su propensión a gastar se acerca a 4 veces en comparación con hace unos años . La última actualización de Fidelity señaló que la cantidad de cuentas 401k con saldos superiores a $1 millón aumentó un 9,5% en el tercer trimestre, de 497.000 a 544.000. El gráfico a continuación subraya el desenfreno de los mercados en las acciones sensibles al consumo.

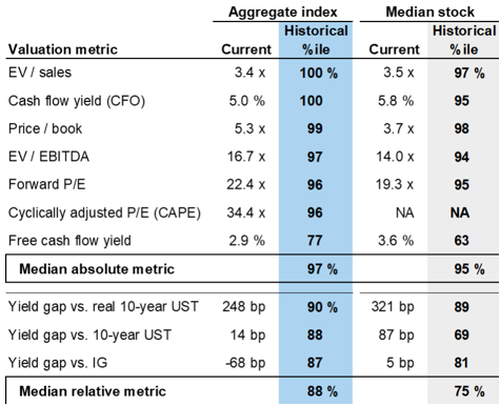

Las estadísticas de flujo y retorno de 2024 sin duda serán dignas del Salón de la Fama, pero hay que estar atento al libro de valoraciones a medida que nos acercamos a niveles estratosféricos.

¿En qué situación se encuentra la economía? La crisis continúa, como lo demuestran:

- Comentarios cálidos del sector de consumo (un fuerte Black Friday + comentarios positivos de LULU / WMT / ULTA | FL / PVH / TGT / AEO / SIG con un tono más cauteloso)

- Moderación (pero aún expansión) del ISM de servicios junto con un pequeño repunte en el ISM manufacturero

- Datos laborales dispares . El informe JOLTs mostró un repunte en las renuncias lideradas por el sector de alojamiento y comida y un repunte considerable en los servicios empresariales profesionales (el nivel más alto desde agosto de 2023). El informe ADP mostró una revisión abultada (-49k) y destacó un sector manufacturero estadounidense que aún está en dificultades y que ha registrado un número negativo en 6 de los últimos 7 meses. El informe de nóminas no agrícolas mostró un repunte bienvenido, pero los matices atraen la atención. La atención médica (+72k), el ocio/la hospitalidad (+53k) y el gobierno (+33k) impulsaron la mayor parte de las ganancias, y los ajustes por huracanes y huelgas impulsaron un viento de cola de ~90k. Las acciones respondieron favorablemente al dato del viernes, pero considere la hipótesis contrafactual si la tasa de desempleo fuera ligeramente superior al 4,24%, lo que llevaría a una cifra principal del 4,3% en lugar del 4,2%.

- Si bien los datos ofrecen puntos a favor de los alcistas y bajistas económicos (ligeramente a favor de los alcistas), nuestra canasta de cíclicos vs. defensivos implica expectativas de crecimiento ambiciosas en relación con las estimaciones actuales.

Sin embargo, al final del día, el cóctel para los cíclicos sigue siendo duro: la Reserva Federal está recortando, el presidente entrante está decidido a impulsar la innovación a través de la desregulación y el nombramiento de expertos en la materia, y la evolución de la IA desde la construcción ( Infraestructura: GSCBAIP2 ) hasta los facilitadores ( GSCBAIP3 ) debería impulsar más productividad/innovación. Por lo tanto, según el gráfico a continuación, uno debería esperar caídas rutinarias en los cíclicos, pero debería apresurarse a apretar el gatillo cuando se materialicen.