Dom Wilson (Asesor Senior de Mercados)

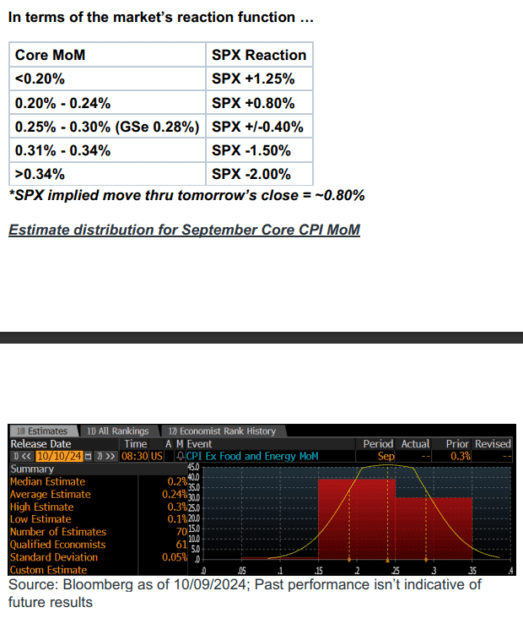

La fortaleza del informe de empleo de la semana pasada cambia bastante el contexto para la publicación del IPC. Hace unas semanas, el mercado habría sido bastante tolerante con una lectura algo más alta y entusiasta con la posibilidad de un relajamiento acelerado si la cifra era más baja de lo esperado. Ahora, el umbral para el alivio con una lectura baja es mayor, y el riesgo es que una lectura alta refuerce la narrativa reciente de que la Fed podría hacer menos de lo que se pensaba antes. Nuestra propia previsión del IPC subyacente es de 28 puntos básicos (redondeado a 0.3%), que está por encima del consenso publicado. Creo que ese tipo de cifra o superior abriría la posibilidad de que el mercado siga reduciendo sus expectativas para el ciclo de relajación de la Fed, aunque como siempre, importa que la composición no sea (como el mes pasado) algo claramente favorable para el PCE (deflactor de consumo personal). Un cambio en las tasas impulsado por la inflación es generalmente más difícil de absorber para las acciones que uno (como el de la semana pasada) que proviene de una mejor perspectiva de crecimiento.

Dado este contexto, creo que es probable que la reacción ante una lectura alta sea mayor que ante una baja, por lo que podría haber un sesgo bajista en las acciones. Soy menos confiado en esto de lo que hubiera estado hace una semana porque a) el mercado de tasas se ha reajustado bastante en la última semana – con los precios para mediados de 2025 subiendo casi 50 puntos básicos – y b) parece haber un nivel razonable de miedo hacia la cifra, por lo que el “verdadero” consenso podría ser más alto de lo que parece y salir sin daños podría ser más un alivio que antes. Aun así, creo que el mercado está ahora en un modo en el que eliminaría los recortes de la Fed más rápidamente de lo que los añadiría nuevamente. Esto significa que la protección de corto plazo alrededor del dato tiene sentido aquí, aunque dado el sesgo ya alto, puede ser más fácil estructurar convexidad a través de opciones call fuera del dinero (OTM). Nuestra posición básica en acciones sigue siendo positiva, y creo que el contexto para las tecnológicas de megacapitalización de cara a los resultados es mucho más equilibrado que hace un trimestre, por lo que esperamos que una caída (excepto en caso de una gran sorpresa) cree una oportunidad para aumentar posiciones. Para protección pura, las operaciones de cruce de activos pueden ser más riesgosas, pero la volatilidad a muy corto plazo en EUR/USD parece baja frente a otros activos macro muy líquidos y es otra forma potencial de posicionarse para una sorpresa al alza.

Shawn Tuteja (Trading de Volatilidad en ETF/Cestas)

Las acciones han estado cómodas ignorando el último aumento de rendimientos a lo largo de la curva, bajo la visión de que el respaldo de la Fed permanece y que los mayores rendimientos solo reflejan un mejor crecimiento. Lo que ha faltado durante meses es preocupación por la inflación, que podría cambiar si vemos una lectura alta del IPC. Creo que esta cifra parece asimétrica, especialmente con las acciones en máximos históricos y de cara a las elecciones. Los segmentos sensibles a la duración del mercado han distorsionado mucho el riesgo/retorno hacia el dato: los sectores defensivos tienen bastante margen para corregir si seguimos subiendo en rendimiento, pero la expresión más limpia de un IPC alto y una cola de rendimientos más altos es comprar puts en nuestro índice de tecnología no rentable (GSXUNPTC). A nivel sectorial, hemos visto a los financieros y energía negociar con fuerza en las últimas sesiones, ya que la geopolítica y el aumento de probabilidades republicanas han dado un impulso a estos segmentos menos apreciados del mercado. Seguimos pensando que hay valor en estos sectores y esperamos que actúen de manera más defensiva en correcciones de riesgo a corto plazo.

Lou Miller (Estructuración Temática Macro)

El mercado está más centrado en el crecimiento que en la inflación, y “lo bueno es bueno y lo malo es malo”, pero el S&P 500 se está acercando a un múltiplo de 22x P/E a futuro (a solo 1x de los niveles de 2021) y la inflación general es probablemente más alta de lo normal de cara a un evento electoral binario, por lo que la evolución de la inflación es importante para el riesgo, junto con el cumplimiento de las expectativas de ganancias por parte de las empresas estadounidenses. El rendimiento a 10 años está 45 puntos básicos por encima de los mínimos, y si la inflación resulta ser un poco más persistente (con el petróleo y China saliendo de mínimos también), esto podría ayudar a cambiar lentamente la narrativa desde el contexto “perfecto” actual, donde la Fed está recortando en un entorno de crecimiento decente en EE. UU. y tendencias de ganancias mejoradas. Nuestro proxy de cíclicos vs. defensivos (excluyendo commodities) está cerca de máximos junto con los valores de IA, y los backtests para 6 meses tras un recorte de tasas no recesivo son favorables para las acciones y para los estilos en los que nuestros clientes invierten (alto crecimiento, alto margen, impulso largo, gran tamaño, etc.). Mantenemos un sesgo constructivo hacia el riesgo, pero estaríamos cortos en acciones de baja calidad y alta duración aquí para cubrir el riesgo de inflación si el IPC es alto, ya que una economía resiliente podría presionar los rendimientos a 10 años de todos modos, y las dinámicas estacionales (ventas fiscales de fondos mutuos) y la incertidumbre electoral probablemente mantendrán bajo presión a los modelos de negocios de mayor riesgo.

Joe Clyne (Trading de Volatilidad en Índices)

Con el S&P 500 alcanzando máximos históricos, estamos viendo más signos de correlación positiva entre spot/volatilidad que creemos que pueden continuar después del dato del IPC. El equipo prefiere operaciones que vendan sesgo y que posean volatilidad en la parte superior, particularmente en plazos post-electorales. El straddle para el IPC está valorado en alrededor de 80 puntos básicos, lo que nos parece justo, aunque ciertamente tiene una prima más baja frente a la volatilidad base de lo que hemos visto en períodos de volatilidad extremadamente baja. Creemos que una cifra más ligera del IPC será un alivio para el mercado, especialmente dado el ajuste en los rendimientos a largo plazo en las últimas semanas.

Nuestras operaciones favoritas aquí son volatilidad del NDX para noviembre, que se ha normalizado dramáticamente como diferencial frente al SPX, o las calls del SPX 6100 para enero. Las calls de enero 6100 cuestan aproximadamente 1% y son un 12.4v para la call de delta 25. Creemos que es difícil que estas se muevan mucho más a la baja antes de las elecciones y deberían tener un comportamiento positivo en cuanto a beta en cualquier repunte cercano a lo que el straddle tiene como movimiento base.