Principales puntos de atención para los resultados de los bancos:

- Ingresos Netos por Intereses (NII):

- Perspectivas y comentarios después de los recortes de tasas de la Fed (enfoque en 2025).

- Curva de tasas futura que refleja recortes rápidos de tasas.

- Beta de Depósitos:

- ¿Cuáles son las expectativas para las betas de los depósitos a la baja?

- ¿Betas de depósitos rezagados?

- ¿Cuándo alcanzarán los bancos un “punto de equilibrio” con la beta de depósitos?

- ¿Quiénes serán los ganadores/perdedores?

- Crecimiento de Préstamos:

- Se espera que siga siendo débil; ¿cuáles son los últimos comentarios sobre una posible aceleración?

- Depósitos y Saldos de Efectivo:

- ¿Cuáles son las expectativas de crecimiento de depósitos hacia 2025?

- ¿Cuándo se estabilizará y revertirá la mezcla de cuentas corrientes (DDA) y la clasificación de efectivo?

- Depósitos en Barrido de Riqueza:

- ¿Riesgo de nuevas repricing?

- ¿Algún comentario sobre la participación regulatoria?

- Mercados de Capital:

- Tasas más bajas como un factor positivo.

- ¿Cuál será el ritmo de crecimiento de la banca de inversión (IBanking)?

- Crédito:

- Normalización; observar posibles pérdidas comerciales importantes.

- ¿Se observan grietas en el crédito al consumo?

- Continuar vigilando el sector de oficinas en CRE.

- ¿Aumentará el desempleo y llevará a un incremento de provisiones?

- Gastos:

- ¿Apalancamiento operativo en 2025?

- ¿Retorno a un crecimiento de gastos “más normal” de 2-3%?

- Retorno de Capital:

- El momento y la magnitud del retorno de capital son inciertos debido a la falta de finalización de las reglas de capital + buffers G-SIB más altos y SCBs.

- ¿Posibilidad de fusiones y adquisiciones bancarias (M&A) en 2025?

- Regulación:

- Expectativas de las nuevas reglas B3E.

- Depósitos en Barrido de Riqueza.

- Continúa la litigación de la Regla de Cargos por Morosidad / Actualizaciones de mitigación.

- Posibles impactos de las elecciones.

Análisis individual de empresas:

- WFC:

- ¿Riesgo para la guía de NII? (Guía de NII para 2024: extremo inferior del -7% al -9%).

- Comentarios regulatorios e impacto en gastos.

- JPM:

- Comentarios actualizados de NII/Gastos para 2025 tras señalar que las estimaciones de consenso eran demasiado optimistas.

- BLK:

- ¿Pueden alcanzar una tasa de crecimiento orgánico anual del 5%?

- Actualización sobre expansión en Alternativas.

- AXP:

- ¿Dónde se ubicará el ingreso en relación con su rango de guía del 9-11%?

- ALLY:

- ¿Alguna actualización sobre crédito automotriz tras 3 trimestres consecutivos de reducción de la guía?

- SCHW:

- ¿Cambios en el enfoque estratégico con los cambios en la gerencia?

- ¿Objetivo de margen de interés neto (NIM) para fin de año 2025 actualizado frente al objetivo anterior del 3%?

- CMA:

- Enfoque en la repricing de depósitos y el cambio en la mezcla.

Posicionamiento:

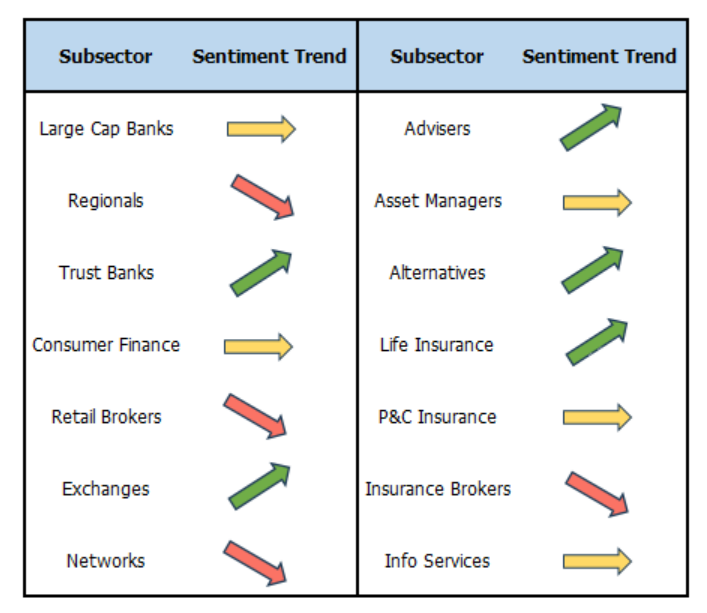

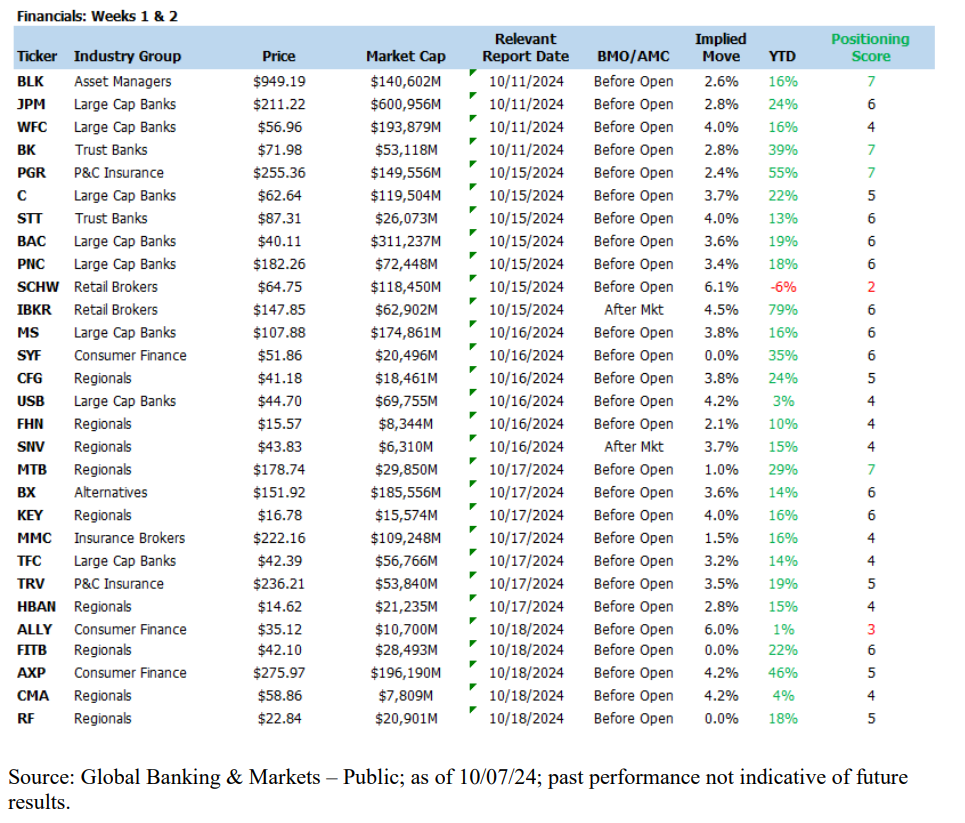

- Tendencia del sentimiento en el subsector de la mesa de negociación de cara a los resultados:

Tarjeta de Posicionamiento de la Mesa: Semanas 1 y 2

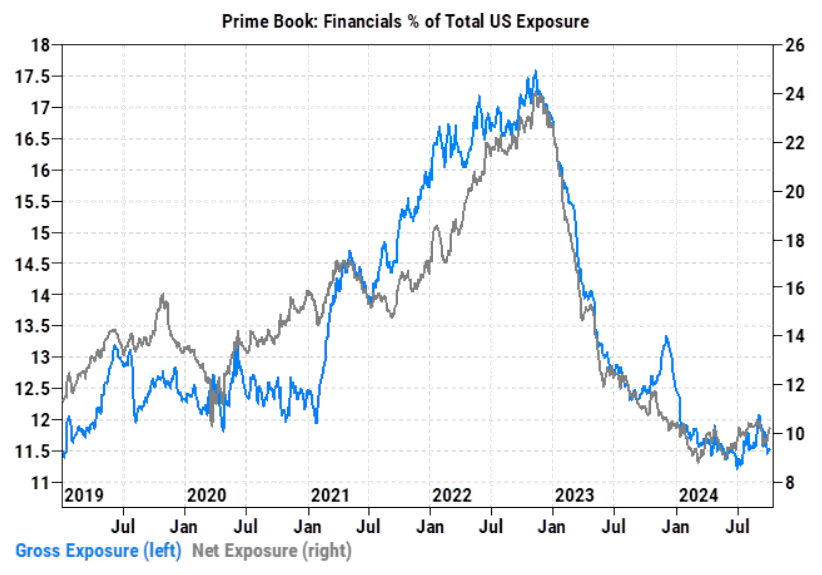

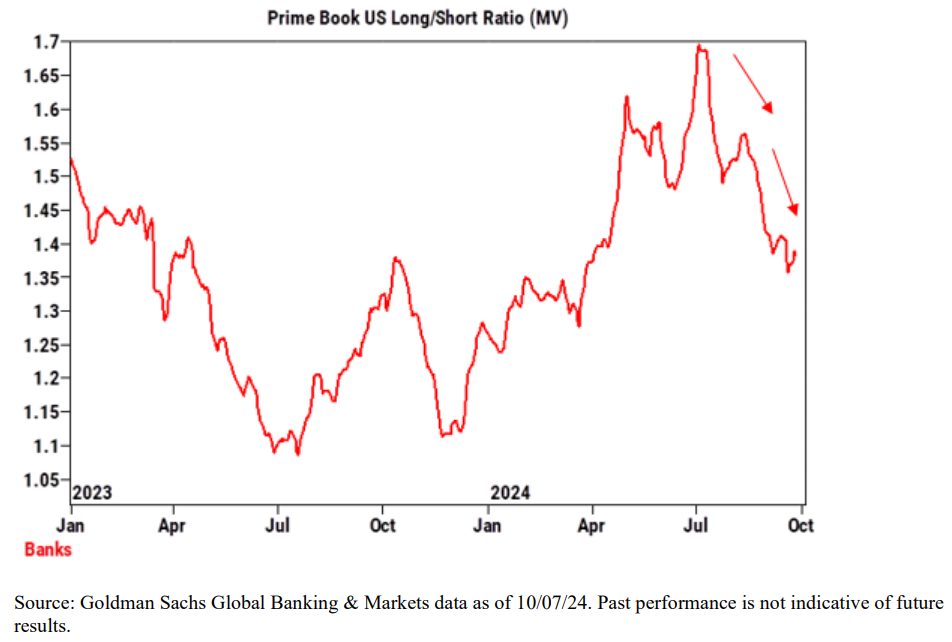

Actualización Prime

La exposición bruta de financieros como porcentaje de la exposición total de EE. UU. en nuestro libro prime se encuentra cerca de mínimos de 5 años, con tanto la exposición neta como la exposición bruta disminuyendo trimestre a trimestre (QoQ).

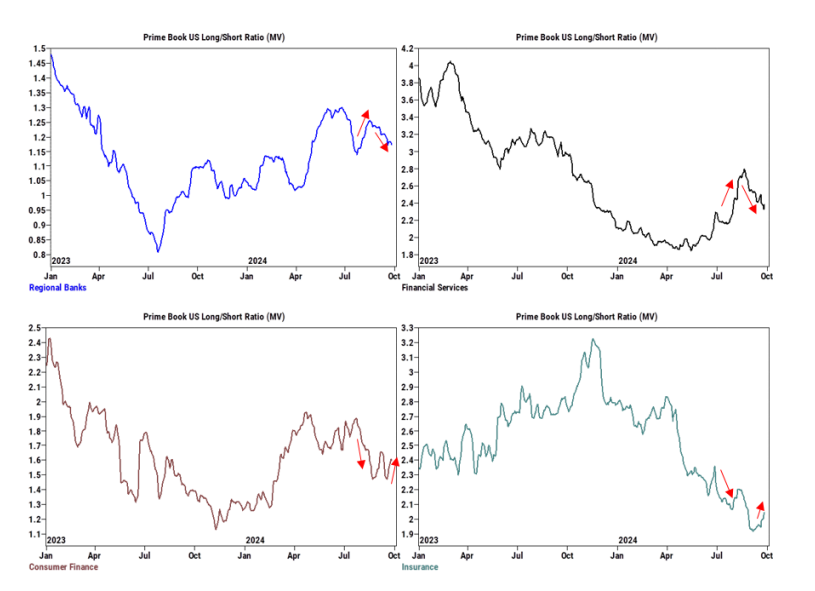

Las relaciones de posiciones largas/cortas de fondos de cobertura (HF) han revertido los movimientos de resultados del 2T24 en casi todos los subsectores…

Excepto en los grandes bancos de capitalización (Large Cap Banks), donde las relaciones de posiciones largas/cortas (L/S) disminuyeron desde máximos recientes.

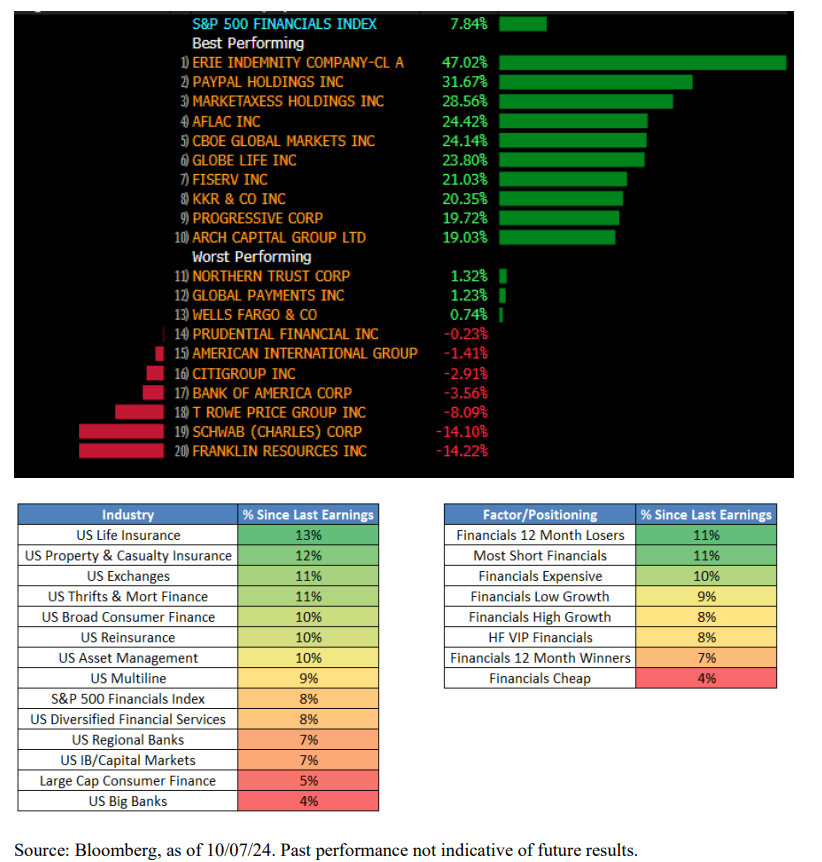

Resumen de rendimiento:

- Sobrerendimiento de Financieras:

- El sector financiero superó al S&P 500 por aproximadamente 540 puntos básicos desde el inicio de la última temporada de resultados. En lo que va del año (YTD), las Financieras han tenido un rendimiento casi en línea con el S&P 500, con el sector +21,3% frente al S&P 500 +20,6%.

- Dispersión:

- La dispersión entre subsectores continuó disminuyendo desde el comienzo del año, con solo ~900 puntos básicos de diferencia entre el subsector con mejor desempeño —Aseguradoras de Vida (+13%)— y el subsector con peor desempeño —Grandes Bancos de Capitalización (+4%)— durante el período.

- Posicionamiento de Fondos de Cobertura (HF) con bajo rendimiento:

- Se observó un spread de -300 puntos básicos entre nuestra canasta de VIP de Financieras de HF y nuestra canasta de cortos más populares en Financieras desde la última temporada de resultados. Sin embargo, el rendimiento YTD del par sigue siendo sólido (~+12% YTD).

- Financieras de Valor continuaron con bajo rendimiento YTD:

- Las Financieras “baratas” tuvieron un rendimiento inferior a las Financieras “caras” por 600 puntos básicos desde la última temporada de resultados, lo que aumenta su subrendimiento en lo que va del año.

- Bajo rendimiento del Momentum:

- Tras un inicio de año muy sólido, el momentum de Financieras tuvo un bajo rendimiento con la estrategia de estar largo en nuestra canasta de Financieras de momentum positivo y corto en nuestra canasta de momentum negativo, con un descenso de ~400 puntos básicos desde la última temporada de resultados, aunque todavía con un +9% YTD.

- Líderes y Rezagados:

- La reciente incorporación al S&P 500, ERIE, lideró junto con nombres defensivos en general en Intercambios y Seguros, mientras que los Grandes Bancos de Capitalización y los Gestores de Activos estuvieron en la parte inferior del ranking.

- MKTX, PYPL y ERIE subieron más del 25% desde la última temporada de resultados, mientras que BEN, SCHW y TROW cayeron más de -5%.

Rendimiento desde el inicio de la última temporada de resultados: 12 de julio de 2024.

Temas Clave que Impulsaron el Rendimiento del 3T:

- Macro:

- Inicio del ciclo de recortes de tasas.

- Debilidad en el mercado laboral frente a progresos en la inflación.

- Aterrizaje suave de la economía.

- Tensiones geopolíticas.

- Curva a Futuro:

- Tasas más bajas.

- Desinversión.

- Curva más pronunciada.

- Sensibilidad de activos/pasivos.

- Rezago en la beta de depósitos.

- Crédito al Consumo:

- ALLY y BFH reducen su guía en conferencia de la industria.

- Trayectoria de recuperación hacia 2025.

- El flujo hacia las pérdidas se mantiene elevado.

- Barridos de Depósitos en Gestión de Patrimonios:

- Repricing de depósitos de barrido.

- Incertidumbre respecto a la intervención/regulación y los objetivos de los reguladores.

- Crédito Comercial:

- Señales de inflexión en el sector de oficinas de bienes raíces comerciales (CRE).

- Las pérdidas en préstamos comerciales e industriales (C&I) tienden a ser volátiles.

- Mercados de Capital:

- Fuerte optimismo sobre la posible recuperación de la banca de inversión (IBanking).

- Algunas preocupaciones sobre si la emisión de deuda se adelantó desde 2025.

- Basel 3 Endgame:

- Esperando la nueva propuesta de B3E.

- La Fed anticipó posibles cambios.

- La Fed/FDIC/OCC aún están construyendo consenso.

- Seguros:

- Inflación social.

- Precios de reaseguro / Retorno de capital.

- Fortaleza en líneas personales.

- Temporada de huracanes más ligera de lo esperado (hasta hoy).

- Elecciones:

- La incertidumbre continúa.

- Los resultados probablemente impulsarán el rendimiento relativo del sector hasta fin de año.

- Amplitud del Mercado:

- El S&P 500 cerca de máximos históricos con una amplitud en aumento.

- 9 sectores superaron el rendimiento del S&P 500 en el tercer trimestre.

¿Sabías que…?

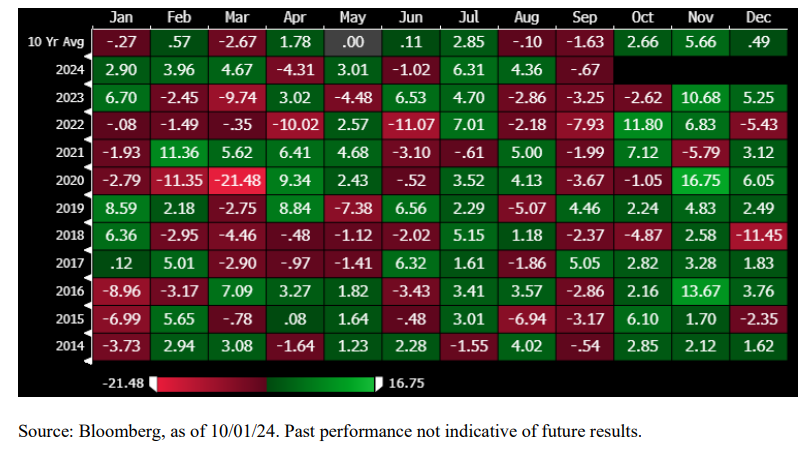

Las Financieras adoran el cuarto trimestre… El cuarto trimestre ha sido especialmente favorable para las Financieras, con el sector registrando solo 7 meses a la baja en los últimos 10 cuartos trimestres, en comparación con 23 meses al alza. En promedio, el sector ha subido casi un 9% en el cuarto trimestre durante los últimos 10 años.

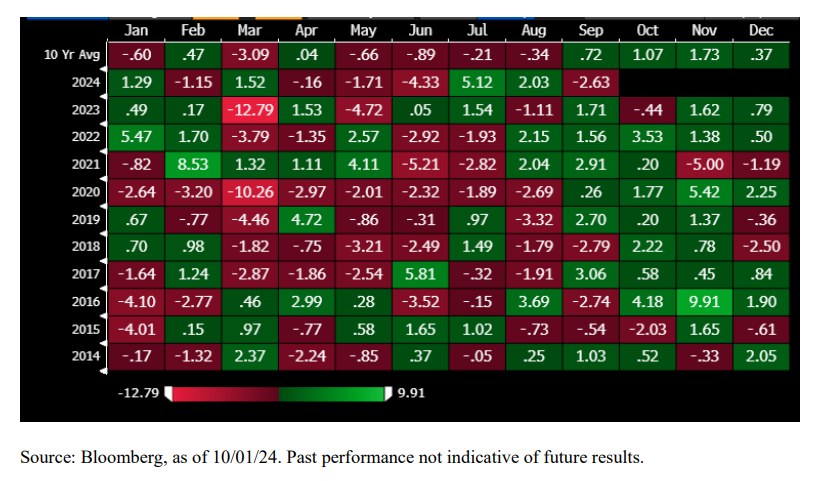

Y la fortaleza no es solo en términos absolutos… a continuación se muestra el rendimiento relativo del sector frente al S&P 500, que demuestra que el sector ha superado al índice en promedio en cada mes del cuarto trimestre durante los últimos 10 años…

Berkshire Hathaway se convirtió en la primera empresa no tecnológica de EE. UU. en superar el billón de dólares en capitalización de mercado este trimestre y llega a la temporada de resultados cotizando justo por debajo de ese nivel, en $996 mil millones.

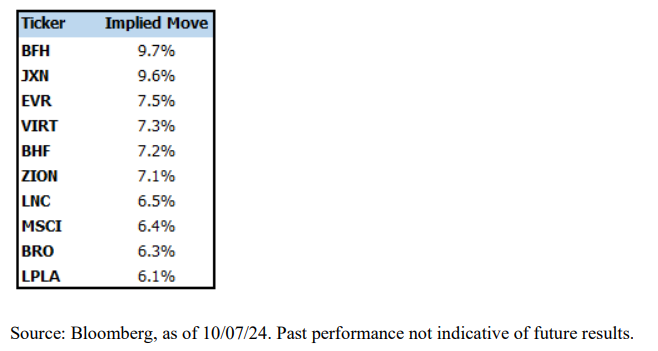

¿Dónde veremos los mayores movimientos?

Tendencias destacadas en EPS:

- WFC: Registró su mayor movimiento a la baja en 13 trimestres tras su informe del 2T y ha cotizado a la baja en 5 de las últimas 6 publicaciones en un día T+1.

- BK: Ha subido más del 4% en 5 de los últimos 9 trimestres.

- BAC: Ha subido en 10 de los últimos 12 trimestres.

- BLK: El movimiento promedio del precio en el día 1 durante los últimos 10 trimestres ha sido del 0,59%, con 9 de 10 reacciones dentro de ~3% del cierre de la sesión anterior.