Goldman

La sorpresa al alza en la inflación durante los últimos tres meses ha retrasado el primer recorte y ha estrechado el camino para que el FOMC recorte en absoluto este año. No hemos cambiado nuestra visión general sobre la inflación porque las sorpresas parecen idiosincrásicas, las categorías que aún están calientes reflejan una recuperación rezagada en lugar de presiones de costos actuales, y los pilares clave de la narrativa de la desinflación siguen intactos.

Esperamos que los próximos informes de inflación sean más suaves y, por lo tanto, hemos mantenido nuestra previsión de recortes en julio y noviembre, pero incluso sorpresas moderadas al alza podrían retrasar los recortes aún más. Más allá de noviembre, el camino de la Fed dependerá de si la inflación continúa cayendo hacia el 2%.

Nuestra expectativa base es que lo hará, y que la Fed, por lo tanto, seguirá recortando para normalizar la tasa de fondos.

La pregunta clave sería entonces qué es normal: cuánto reconsiderará el FOMC la tasa neutral.

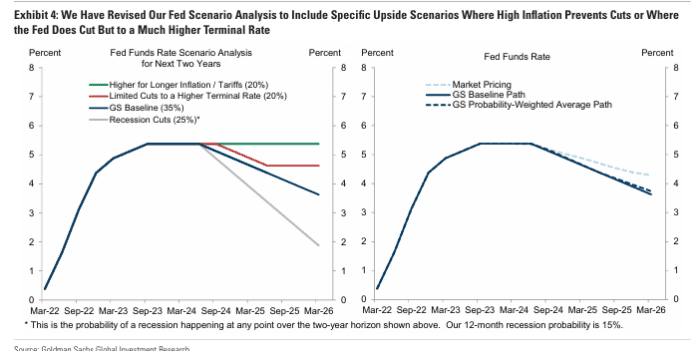

Seguimos creyendo que el FOMC no querrá quedarse indefinidamente en 5¼-5½%, aunque dónde podría decidir detenerse es bastante incierto en este momento. Estamos calculando una tasa terminal de 3.25-3.5%, pero podríamos imaginar que el FOMC se detenga mucho antes. Si en cambio la inflación permanece elevada, ya sea porque resulta más pegajosa de lo que esperamos o porque surgen nuevos choques, los recortes de tasas podrían ser más limitados o retrasados incluso más allá del próximo año. Por ejemplo, un escenario posible en el que la inflación podría permanecer demasiado alta para que la Fed recorte el próximo año sería si aranceles grandes proporcionan un impulso significativo a los precios al consumidor. Hemos revisado nuestro análisis del escenario de la Fed para incluir estos dos escenarios al alza específicos.

Ahora incluimos un escenario al alza donde la Fed no recorta en absoluto porque la inflación permanece demasiado alta este año y el próximo, y otro donde la inflación cae pero el FOMC recorta solo tres veces, ya sea porque la inflación no cae lo suficiente o porque el FOMC eleva su estimación de la tasa neutral de manera más sustancial. Nuestra previsión ponderada por probabilidad es ahora más alta en un 4.9% a finales de 2024 (12 puntos básicos por debajo de la fijación de precios del mercado) y un 3.95% a finales de 2025 (43 puntos básicos por debajo de la fijación de precios del mercado).

Seguimos pensando que los aumentos de tasas son bastante improbables porque no hay signos de un verdadero recalentamiento en este momento, y la tasa de fondos ya está bastante elevada. Probablemente tomaría tanto un serio choque de suministro global como choques de política muy inflacionarios para que los aumentos de tasas vuelvan a ser realistas. Y aún así, es posible que el FOMC prefiera mantener la tasa de fondos estable en un nivel alto a menos que los choques parezcan propensos a provocar un problema de inflación más amplio y persistente.

BofA

La reunión del FOMC de mayo verá la tasa de política mantenida en espera y es probable que se ralentice QT. El comunicado verá pocos cambios importantes aunque es probable que la Fed reconozca que el progreso en la inflación ha sido “desigual”. El mensaje principal de la conferencia de prensa debería ser: la política necesita más tiempo, es más probable que el próximo movimiento sea un recorte de tasas y el comité está en modo de esperar y ver hasta que la Fed tenga más claridad sobre la inflación.

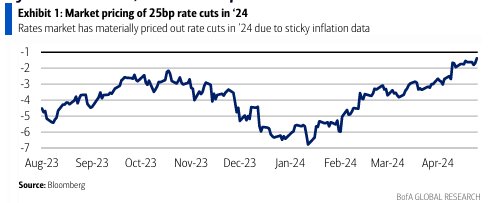

Dudamos que Powell quiera alterar la situación. QT probablemente se ralentizará en esta reunión. La Fed debería anunciar una desaceleración de QT e implementarla más adelante en mayo. Es probable que QT se ralentice al reducir el límite mensual de redención de UST de $60 a $30 mil millones; el límite de MBS se mantendrá estable en $35 mil millones al mes. Nuestra confianza en una desaceleración de QT anunciada e implementada en mayo no es particularmente alta dada la falta de una señal explícita, pero si estamos equivocados, es probable que solo sea por una reunión. La reacción de los mercados de tasas y divisas a la reunión de mayo del FOMC probablemente será limitada. Sospechamos que Powell está cómodo con la considerable eliminación de los recortes en el ’24 (Exhibición 1) y no buscará moverlo de manera sustancial. Dada la extensión de la reevaluación del mercado, Powell también probablemente encontrará difícil “superar” al mercado.

Los datos recientes de inflación no han dado a la Fed la confianza que desea para comenzar su ciclo de flexibilización, y mucho menos comunicar a los mercados que está cerca de comenzar un ciclo de flexibilización. Esperamos que la Fed mantenga las tasas en espera, señale que no hay ajustes de política inminentes y reconozca que el progreso en la inflación ha sido desigual. La Fed necesita más tiempo para actuar. No creemos que la Fed adquiera la confianza que necesita para comenzar a recortar las tasas hasta diciembre.

En ese momento, aunque se espera que la tasa de inflación del PCE básico sea del 2.8% interanual en nuestra previsión, las tasas de crecimiento secuencial y la inflación de vivienda probablemente parecerán mucho más convincentes. Además, las expectativas de inflación probablemente permanecerán bajas y estables. Declaración del FOMC: no encontramos muchas razones para esperar cambios importantes en la declaración. Es probable que haya ajustes pequeños en el lenguaje sobre la inflación. En lugar de decir “la inflación ha disminuido en el último año pero sigue elevada”, creemos que la declaración ahora dirá “la inflación ha disminuido en el último año pero sigue elevada y las lecturas recientes han sido desiguales”. Para más detalles, ver: Avance del FOMC de mayo.

Conferencia de prensa: Powell probablemente debería reiterar (1) que el comité todavía cree que la economía está recibiendo un impacto favorable en la oferta en forma de un repunte en la oferta laboral. Esto significa que la economía puede experimentar una tasa más alta de crecimiento potencial y real, al tiempo que mantiene bajos el desempleo y la inflación en una tendencia descendente. (2) que la postura actual de política monetaria es apropiada y restrictiva. Esperamos que el mensaje principal de la conferencia de prensa sea: la política necesita más tiempo, es más probable que el próximo movimiento sea un recorte de tasas, y el comité está en modo de esperar y ver hasta que tenga más claridad sobre la inflación. Es probable que el FOMC de mayo refuerce nuestro escenario base de primer recorte de 25 puntos básicos en la reunión de diciembre del FOMC. Los riesgos se inclinan hacia un inicio más tardío en lugar de más temprano para el ciclo de recortes.

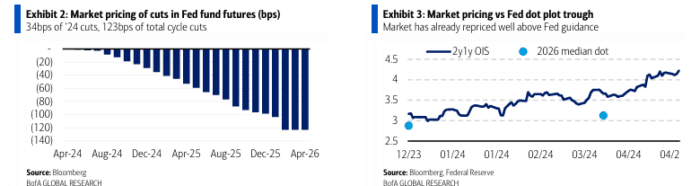

Nuestros economistas no esperan ninguna señal importante de política monetaria en la reunión del FOMC de mayo. Es probable que el comunicado tenga pocos cambios y el mercado se centrará en la conferencia de prensa del presidente Powell. Powell probablemente reconocerá que el progreso en la inflación se ha ralentizado, dirá que la Fed no tiene prisa por recortar las tasas y reiterará la dependencia de los datos. Sospechamos que Powell está cómodo con la valoración actual del mercado (recortes = 34 puntos básicos en ’24, un total de 128 puntos básicos en el ciclo, Exhibición 2) y no buscará cambiarla. La conferencia de prensa de Powell podría dar lugar a titulares halcones, pero creemos que es difícil superar al mercado en esta posición (Exhibición 3).

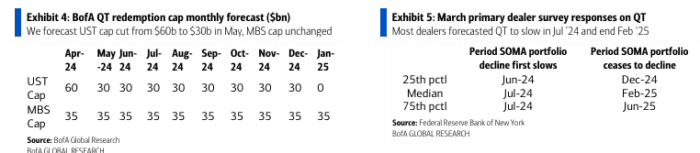

Los riesgos de titulares halcones podrían surgir de cualquier reconocimiento de que la Fed ha discutido sobre aumentos o que la política monetaria no es tan restrictiva como se creía anteriormente. Esperamos que Powell se abstenga de hacer cualquiera de estas afirmaciones, pero no se pueden descartar. Dado que el mercado actualmente está valorando solo 1.4 recortes de tasas este año, creemos que es un desafío para Powell sonar significativamente más halcón que el mercado. Fuera del camino de la política, el enfoque estará en el balance de la Fed. La Fed debería anunciar una desaceleración de QT e implementarla más adelante en mayo. Es probable que QT se ralentice al reducir el límite mensual de redención de UST de $60 a $30 mil millones; el límite de MBS se mantendrá estable en $35 mil millones al mes (Exhibición 4).

Estamos más temprano que el consenso en nuestro cronograma de desaceleración de QT (Exhibición 5). Nos sentimos cómodos estando en el lado temprano del consenso dada nuestra comprensión de por qué los bancos han exigido tenencias de reservas elevadas (poca confianza en la estabilidad de los depósitos minoristas, amortiguador contra pérdidas no realizadas de valores, cambios en las reglas / orientaciones de liquidez) y las comunicaciones recientes de la Fed (ver: Notas de financiamiento). Nuestra confianza en una desaceleración de QT anunciada e implementada en mayo no es particularmente alta dada la falta de una señal explícita de la Fed para la acción en esta reunión y los mercados de financiamiento estables. Si estamos equivocados en nuestro cronograma de desaceleración de QT, no será por mucho.

La Fed ha señalado que QT se ralentizará “bastante pronto”, con las actas de marzo indicando una preferencia por implementarlo “más pronto que tarde”. Si QT no se ralentiza en la reunión de mayo, es probable que se anuncie en el FOMC de junio y se implemente en julio. Esto equivaldría a solo 2 meses del límite de redención de UST de $60 mil millones frente a $30 mil millones, o una diferencia total de $60 mil millones. La posible diferencia de $60 mil millones puede absorberse fácilmente en el mercado de letras con un impacto limitado. La reunión del FOMC de mayo probablemente no entregará una señal política fuerte ni generará mucho impacto en el mercado. La Fed reiterará la dependencia de los datos y tendrá un alto umbral para ser más “halcón” que el mercado. Es probable que QT se ralentice; si no se anuncia en mayo, casi con certeza se anunciará en junio, lo que no debería generar mucho impacto en el mercado.

Comentarios sobre opciones

“Hemos vendido a través del soporte de la gamma larga y ahora vemos a los operadores cambiar la gamma corta en un nuevo movimiento a la baja, mientras que la gamma larga ahora vive más alta. Esto crea un entorno en el que SPX puede moverse libremente a la baja y potencialmente encontrará resistencia en un movimiento al alza. “. – Gillian Hood de Goldman

Visualmente, aquí es donde se encuentra actualmente la gama de distribuidores: apenas positiva.

Gamma histórica en el punto ($mm): muy por debajo de los máximos de finales de marzo

Con gamma efectivamente cero, nos encontramos en una de esas posiciones de mercado extremadamente precarias en las que gamma es largo al alza y corto a la baja.d

Gamma por nivel spot por vencimiento ($mm): largo al alza / corto a la baja

El equipo de Morgan Stanley continúa donde lo dejó Goldman, y en la última nota del equipo QDS del banco, escribe que no sólo la gamma está a punto de volverse negativa, sino que hay una cantidad decente de gamma de distribuidor que vence mañana: el banco apunta a la EOM puso un strike de collar diferencial, donde a un cliente le faltan 10K de las llamadas al 5115 del 30 de abril, mientras que a los IB les faltan 20K de las llamadas al 5100 del 30 de abril. Dado que estos dos generan ~7BN en gamma de distribuidor largo al contado, después del vencimiento de mañana, la gamma de distribuidor (que QDS fija en 8,9BN de largo) estará a punto de volverse negativa. Efectivamente, QDS estima que los operadores de opciones del S&P mantendrán una gamma plana después del vencimiento del 30 de abril… lo que coincide con la reunión del FOMC del miércoles, lo que deja al mercado susceptible a oscilaciones y reacciones aún mayores.

Sin embargo, no todo es pesimismo: a pesar de la configuración técnica más desafiante, el mercado de opciones no está valorando más que una cantidad promedio de miedo, medida por sesgo. Las acciones promedio en el NDX no están valorando altos niveles de sesgo a medida que nos acercamos a la temporada de ganancias con la mayoría de las empresas tecnológicas de megacapitalización listas para informar esta semana. Incluso a nivel de índice, que tiende a ser la herramienta de cobertura preferida, Goldman todavía no ve niveles elevados de sesgo o “nerviosismo”.

Por supuesto, si tenemos una liquidación negativa impulsada por gamma después de la reunión del FOMC del miércoles, eso cambiará instantáneamente.