Desde GS Research:

Esperamos un aumento del 0,25% en el IPC subyacente de mayo (frente al +0,3% del consenso), lo que correspondería a una tasa interanual del 2,89% (frente al +2,9% del consenso); [enlace].

-

Esperamos un aumento del 0,17% en el IPC general (frente al +0,2% del consenso), reflejando un alza en los precios de los alimentos (+0,4%) pero una fuerte caída en los precios de la energía (-1,2%). Esto corresponde a una tasa interanual del 2,47% (frente al +2,5% del consenso). Nuestra previsión es coherente con un aumento del 0,23% en los servicios subyacentes del IPC, excluyendo alquiler y alquiler equivalente del propietario, en mayo.

-

Destacamos cuatro tendencias clave a nivel de componentes que esperamos ver en el informe de este mes:

Precios de automóviles:

Esperamos que los precios de autos usados caigan un 0,5% en mayo, en línea con la caída de los precios en subastas. Los precios de autos nuevos aumentarían un 0,1%, reflejando la caída acumulada de los incentivos promocionales por parte de los concesionarios en los últimos meses, posiblemente relacionada con los aranceles.

-

Seguros de coche:

Esperamos un aumento más moderado en los precios de los seguros de coche en mayo (+0,4%), según nuestro conjunto de datos online sobre primas. El alza en precios de vehículos, costos de reparación, gastos médicos y litigios ha presionado a las aseguradoras a subir precios, pero las primas han tardado en reflejarlo debido a las negociaciones con reguladores estatales. Actualmente, la mayoría del desfase entre primas y costos se ha cerrado. Por tanto, esperamos que las subidas del IPC en seguros de coche retomen un ritmo sostenible similar al de antes de la pandemia durante este año. -

Aranceles:

Esperamos una presión moderada al alza en la inflación subyacente de +0,05 puntos porcentuales, en categorías especialmente expuestas. Vemos margen de aumentos en mayo en:-

Ropa (+0,4%)

-

Muebles (+0,4%)

-

Educación (+0,4%)

-

Comunicaciones (sin cambio)

-

-

Servicios de viajes:

Datos de precios de alta frecuencia sugieren que la inflación en servicios de viaje fue débil en mayo. Esperamos lectura sin cambios en el componente de alojamiento fuera del hogar, basado en la ligera caída en precios hoteleros reportada por Smith Travel Research, y tarifas aéreas estables, según la métrica online de nuestros analistas de renta variable.

En otras áreas del informe, esperamos que los componentes relacionados con la vivienda se desaceleren en conjunto, reflejando un aumento del 0,31% en el alquiler equivalente del propietario (frente al +0,36% de abril) y un aumento del 0,31% en el alquiler (vs. +0,34% en abril). Nuestra previsión es coherente con un aumento del 0,23% en el PCE subyacente en mayo. Actualizaremos esta previsión tras la publicación del IPC y el IPP.

De cara al futuro, el impacto de los aranceles probablemente dará un impulso algo mayor a la inflación mensual. Esperamos una inflación mensual del IPC subyacente de alrededor del 0,35% durante los próximos meses. Nuestra previsión refleja una aceleración fuerte en la mayoría de las categorías de bienes subyacentes, donde los aumentos de precios relacionados con los aranceles serán más intensos, especialmente en electrónica de consumo, automóviles y ropa, debido a su dependencia de importaciones. En cambio, se prevé un impacto limitado en los servicios subyacentes, al menos en el corto plazo.

-

Más allá de los efectos de los aranceles, esperamos que la inflación subyacente tendencial siga bajando este año, impulsada por una menor contribución de los mercados de automóviles, alquiler de vivienda y trabajo.

-

Prevemos una inflación del IPC subyacente interanual del +3,5% y del PCE subyacente del +3,6% en diciembre de 2025.

Comentarios desde GS:

Vickie Chang (Investigación Macro Global)

Seguimos en un periodo en el que el mercado probablemente esté más dispuesto a ignorar los datos económicos negativos, ahora que ha podido descartar los peores escenarios tanto en crecimiento como en inflación. Por tanto, el umbral para que la publicación de mañana cambie la narrativa es bastante alto, y cualquier dato dentro de nuestras previsiones probablemente no lo consiga.

Si la cifra se acerca o queda por debajo de nuestras previsiones, será necesario un impacto más sustancial en el siguiente informe para estar seguros de que se está dando el nivel de traspaso de aranceles e impacto en precios que se espera.

Una sorpresa al alza real respecto a nuestras previsiones, que sacuda la confianza del mercado en la idea de que los riesgos están contenidos, sería negativa para los activos de riesgo y podría volver a enfocar la atención del mercado en los riesgos derivados de los aranceles. Pero cualquier cosa por debajo de eso probablemente mantendrá viva la idea de que el “shock” reciente será manejable.

Creemos que tiene sentido cubrirse ante riesgos de eventos, y con la volatilidad del S&P 500 más barata que en las últimas semanas, protección de corto plazo para quienes tienen posiciones largas puede ser razonable de cara a mañana.

Ryan Hammond (Estrategia de Carteras de Renta Variable en EE. UU.)

El crecimiento sigue liderando las bolsas estadounidenses. Los datos duros siguen siendo resistentes y los datos blandos han comenzado a mejorar. Como discutimos la semana pasada, las rotaciones dentro del mercado de acciones sugieren que los inversores están mirando más allá de la posible debilidad a corto plazo y están valorando un escenario de crecimiento optimista pero alcanzable.

El desempeño de cíclicas frente a defensivas refleja un entorno de crecimiento del PIB real del 2%, superior a las previsiones de nuestros economistas para los próximos cuatro trimestres, pero similar a su previsión para el cuarto trimestre de 2026.

Una deterioración significativa de los datos económicos podría dificultar que los inversores sigan ignorando la debilidad de corto plazo. No obstante, el posicionamiento de los inversores sigue siendo bajo (nuestro Indicador de Sentimiento está en -1,3) y aún hay margen de mejora en los datos blandos, lo cual respaldaría más subidas en la renta variable.

Bajo la superficie del índice, la escasa amplitud del mercado y el alto interés en corto han generado una gran “energía potencial” para un short squeeze o una reversión de momentum.

Shawn Tuteja (Trading de ETFs y Cestas de Volatilidad)

El mercado ha tendido al alza casi todos los días durante las últimas 2,5 semanas por la percepción de que un nuevo acuerdo comercial EE. UU.–China es inminente.

Lo que destaca es que el riesgo neto ha estado bajo presión esta última semana. El Russell 2000 (RTY) ha superado al Nasdaq 100 (NDX) en más de 250 puntos básicos desde el martes pasado, y nuestra cesta de acciones más vendidas en corto ha superado a la cesta de acciones preferidas por hedge funds en 10,7% esta semana.

En general, nuestros clientes de renta variable se han defendido bien, en parte gracias a posiciones netas que han funcionado mientras el mercado sube, y también por temas consensuados como IA / semiconductores frente a IA en riesgo / software, que aún funcionan.

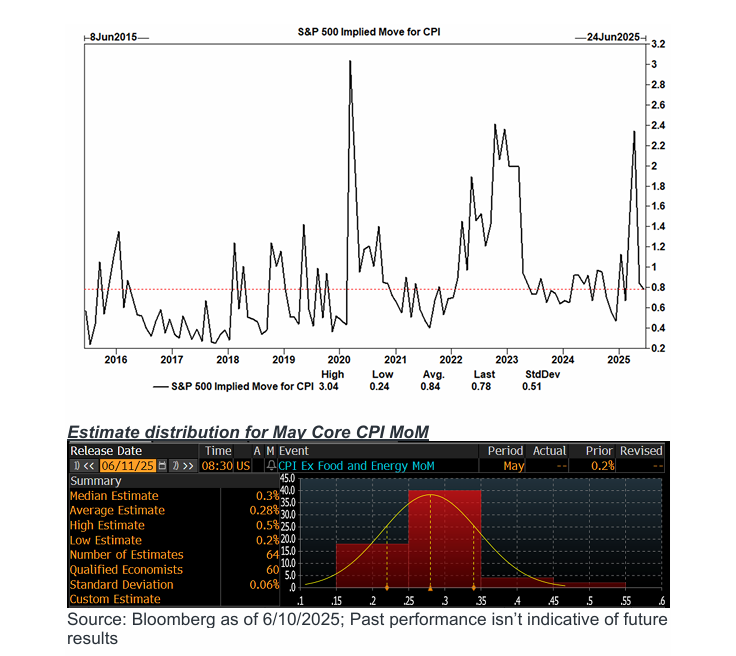

De cara al IPC, la comunidad macro espera un 0,25% en el dato subyacente.

La principal preocupación que escucho es que algunas cuentas de acciones temen que un IPC más bajo de lo esperado siga alimentando el rally liderado por cortos que hemos visto. Esto probablemente explica también por qué muchas posiciones cortas se han cerrado en los últimos días.

Nuestra visión es clara:

-

Un IPC más alto de lo esperado probablemente revertirá parte del short squeeze y rotará capital de nuevo hacia QQQ > IWM.

-

Un IPC más ligero podría acelerar aún más esta rotación y forzar ventas de ganadores recientes.

Joe Clyne (Trading de Volatilidad de Índices)

El mercado sigue avanzando poco a poco mientras la volatilidad continúa bajando de cara al IPC de este mes.

Vemos que el straddle de un día entra al evento con un movimiento implícito de ~75 puntos básicos, mientras que el VIX spot sigue marcando nuevos mínimos post “Día de la Liberación” (Liberation Day).

Los dealers siguen estando largos en gamma, especialmente hacia la baja, lo que creemos limita la capacidad de que la gamma pague ante una caída brusca.

En la mesa seguimos prefiriendo skew corto y volatilidad larga al alza, que creemos puede revalorizarse incluso con subidas pequeñas.

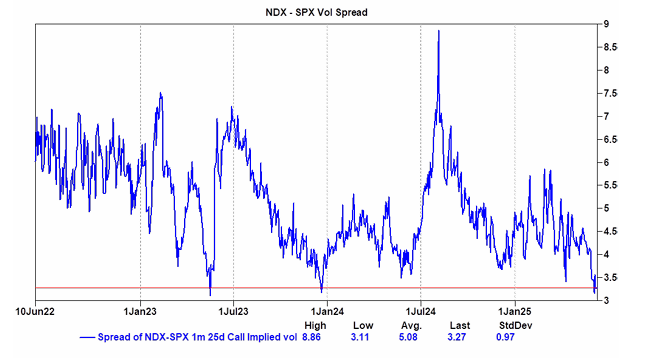

En particular, la volatilidad del NDX a corto plazo parece demasiado baja en relación al SPX, con el spread de calls a 25 delta a 1 mes cotizando en mínimos de tres años.