- El consenso espera que se agreguen 240.000 nóminas no agrícolas a la economía estadounidense en abril (antes 303.000; frente a un promedio de 3 meses de 276.000, un promedio de 6 meses de 244.000 y un promedio de 12 meses de 244.000), aunque la distribución es extrañamente bimodal, con picos de 200.000. y 255k.

- En su vista previa, Goldman estima que las nóminas no agrícolas aumentaron 275.000 en abril, algo por encima del consenso de +241.000, pero en línea con el ritmo promedio de tres meses de +276.000.

- Se prevé que la tasa de desempleo se mantenga en el 3,8% (antes 3,8%).

- Se prevé que los ingresos promedio aumentarán un +0,3% mensual, igualando la tasa observada en marzo , aunque se prevé que la tasa anual disminuirá al 4,0% interanual desde el 4,1% anterior.

IMPULSORES : Se espera que la desaceleración en el crecimiento general del empleo esté impulsada por el desvanecimiento del apoyo relacionado con el clima, así como por una relajación más amplia de la demanda laboral, según Capital Economics. Señala que el primer trimestre fue fuerte, con la tasa móvil de tres meses de adiciones de nóminas alcanzando un máximo de 12 meses, pero es poco probable que la aceleración sea sostenida, especialmente porque todos los empleos en los últimos meses han ido a parar a trabajadores a tiempo parcial e inmigrantes. . “Las nóminas probablemente se vieron impulsadas por el clima invernal inusualmente suave, que continuó hasta marzo”, dijo CapEco, “los tres sectores que consideramos más sensibles al clima, la construcción, el comercio minorista y los servicios de alojamiento y alimentación, representaron la mitad del “Aceleración de 64.000 en el aumento promedio general de tres meses, a pesar del impacto que las severas tormentas afectaron al empleo en servicios de alojamiento y alimentación en enero”.

ARGUMENTOS POR UN INFORME SÓLIDO DE LO ESPERADO :

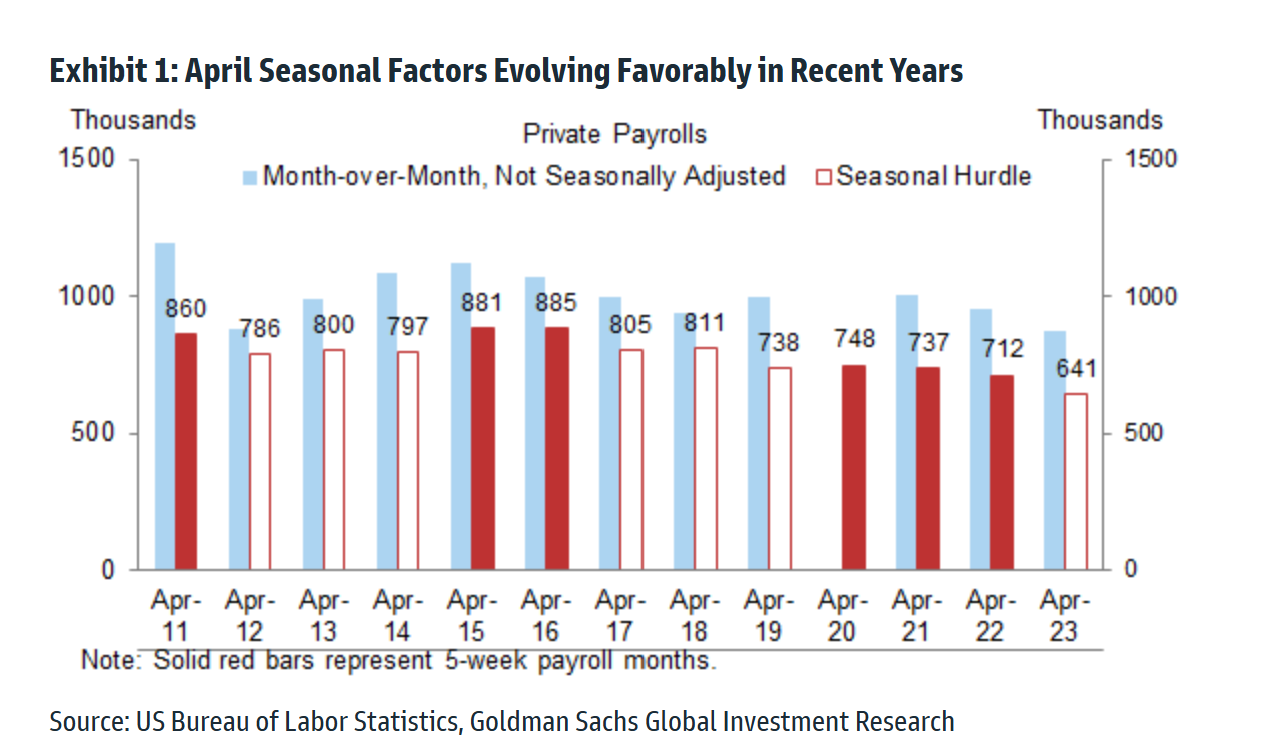

- Evolución de los factores estacionales. Los factores estacionales de abril han evolucionado favorablemente en los últimos años, con un obstáculo mes a mes de 641.000 en abril de 2023, frente a obstáculos de 738.000-811.000 en los calendarios comparables de 2017-2019 (nóminas privadas). Si bien abril se ha convertido en un mes relativamente menos importante para la contratación, los factores estacionales parecen haber corregido excesivamente esta tendencia. En términos netos, el obstáculo estacional más bajo podría representar un viento de cola de 50.000-80.000 para el informe de mañana.

- Inmigración . La elevada inmigración impulsó la oferta laboral en aproximadamente 80.000 por mes el año pasado, en relación con lo normal, y Goldman espera un viento de cola continuo con un promedio de 50.000 por mes este año. Dado el nivel aún elevado de ofertas de empleo y el aumento de la temporada de contratación de primavera, muchas de estas personas encontraron trabajo durante el período de la encuesta de abril, incluso en los sectores de la construcción y el ocio.

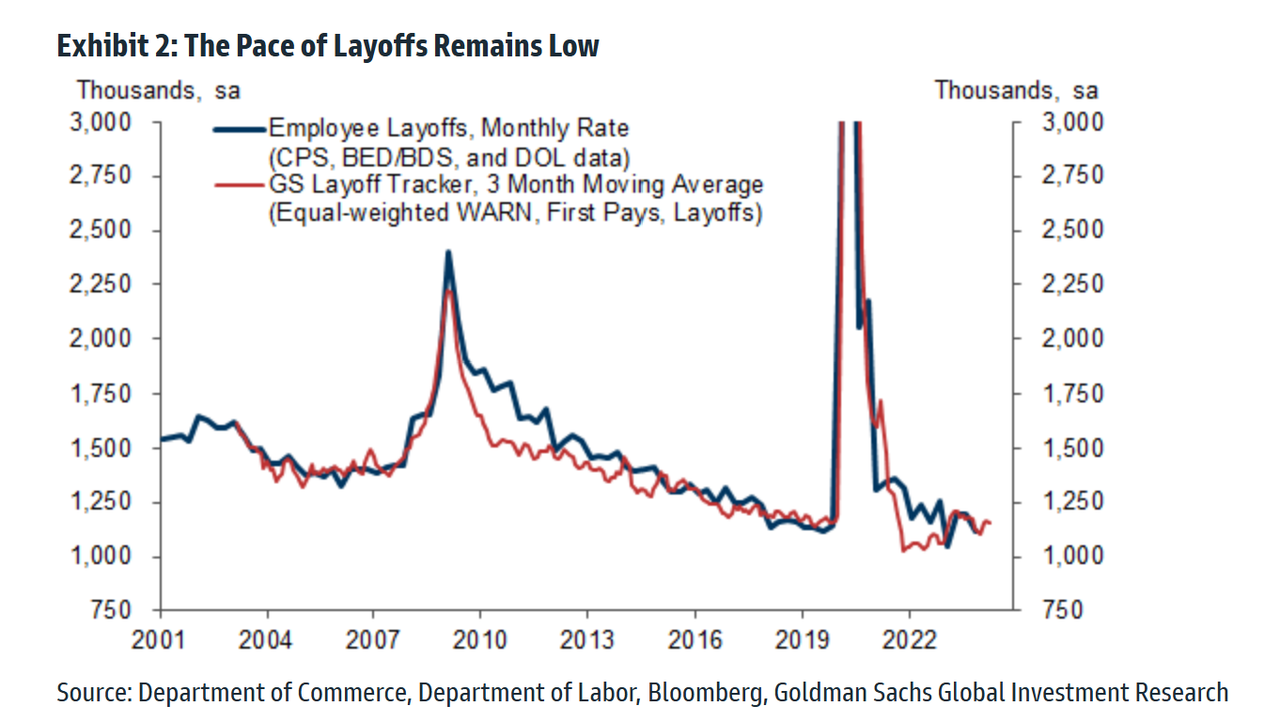

- Despidos . La actividad de despidos se mantuvo baja: el rastreador de despidos de Goldman bajó 0,1 millones a 1,1 millones y el promedio de tres meses se mantuvo sin cambios en un nivel bajo de 1,2 millones (sa, ver Anexo 2). Dicho esto, el período de despidos estacionalmente elevados a principios de año ya quedó atrás, lo que implica que el ritmo de los despidos será un determinante menos importante de las ganancias netas de empleo en abril y principios del verano.

ARGUMENTOS A FAVOR DE UN INFORME MÁS DÉBIL DE LO ESPERADO

- Encuestas a empleadores . Los componentes de empleo de las encuestas empresariales disminuyeron en términos netos y se mantuvieron en niveles contractivos en abril. El componente de empleo del rastreador de la encuesta manufacturera de Goldman disminuyó 1,0 puntos a 48,4, mientras que el componente de empleo del rastreador de la encuesta de servicios se mantuvo sin cambios en 49,1. Ambos rastreadores se mantienen por debajo de sus niveles promedio de 2018-2019 de 55,3 y 56,6, respectivamente.

FACTORES NEUTRO/MIXTO

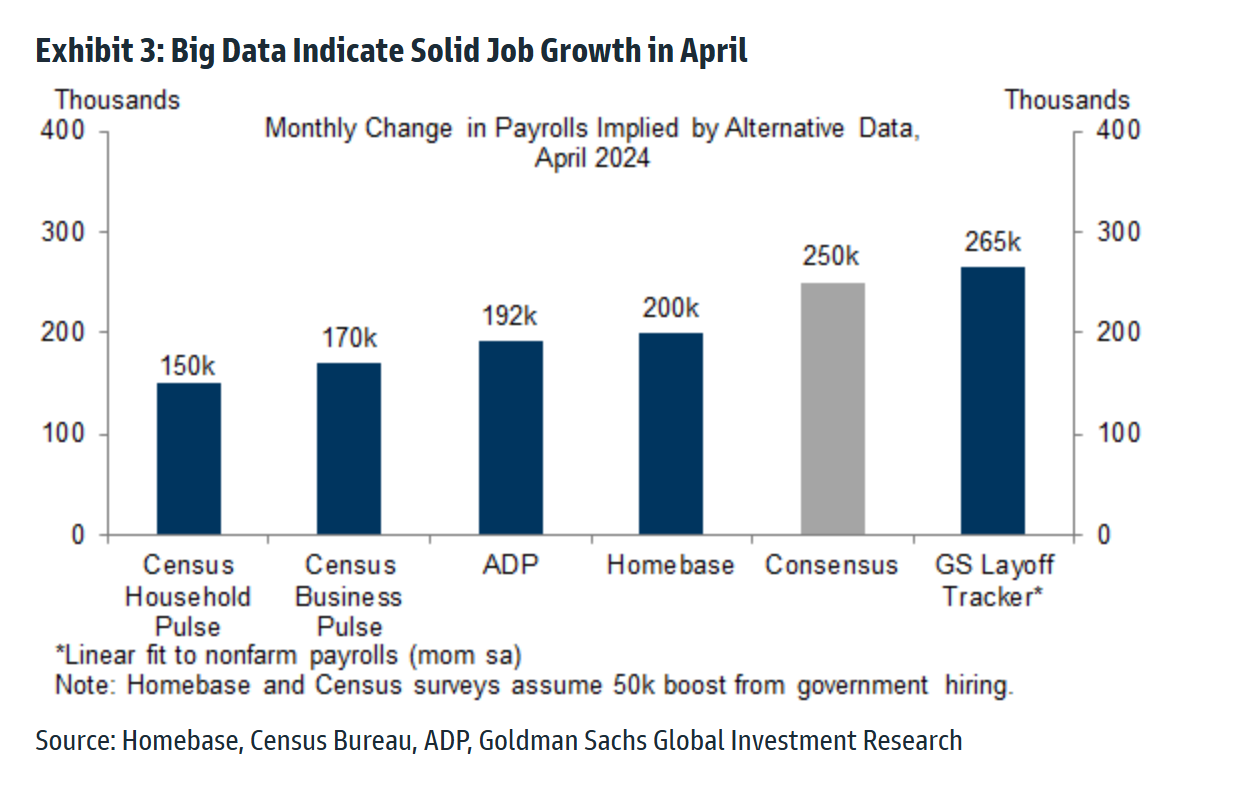

- Grandes datos. Los indicadores de empleo de Big Data generalmente indican sólidas ganancias laborales. Sin embargo, el ritmo medio de +192.000 en los cinco indicadores que rastreamos sugiere una desaceleración en relación con el ritmo de 303.000 reportado en marzo.

- Disponibilidad de empleo . Las ofertas de empleo de JOLTS disminuyeron entre 0,3 millones y 8,5 millones en marzo, y las medidas en línea han tendido a bajar desde niveles altos. Si bien la demanda laboral ha caído significativamente durante el último año, sigue siendo elevada entre 1 y 1,5 millones en relación con 2019 y representa un factor positivo para el crecimiento del empleo. Además, el diferencial laboral del Conference Board (la diferencia entre el porcentaje de encuestados que dicen que los empleos son abundantes y los que dicen que es difícil conseguirlos) disminuyó en 4,2 puntos hasta +25,3 en abril.

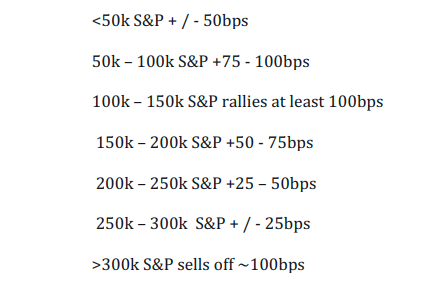

Movimientos esperados