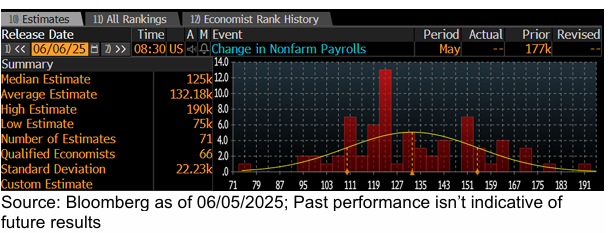

Al comenzar esta semana, estimábamos que las nóminas no agrícolas aumentarían en 125.000 en mayo. Tras el dato débil de ADP, redujimos nuestra previsión de crecimiento de empleo en 15.000, hasta +110.000, por debajo del consenso de +125.000. Aunque históricamente tanto el nivel como la desviación respecto al consenso del dato de ADP suelen tener un valor limitado como señal para las nóminas no agrícolas, la magnitud de la sorpresa negativa, sumada a un ISM de servicios débil, es difícil de ignorar. Creemos que el “whisper number” (la cifra que realmente se espera en los mercados) está más cerca de +80.000.

Estimamos que la tasa de desempleo se mantuvo sin cambios en el 4,2% (dato redondeado).

Calculamos que los ingresos promedio por hora subieron un 0,3% mensual (ajustado estacionalmente), reflejando un efecto calendario neutral.

Opiniones dentro de Goldman Sachs (GS):

Dom Wilson (Senior Markets Advisor)

El mercado se ha mostrado más cómodo ignorando una posible debilidad económica, ya que ha percibido que los efectos de los aranceles pueden estar acotados. Esto ha elevado el umbral necesario para que los datos modifiquen esa narrativa dominante, por lo que se necesitaría una sorpresa significativa para cambiarla. Una previsión como la nuestra (y la del consenso) —tasa de paro estable y crecimiento moderado del empleo— no bastará para ello y probablemente reforzará la presión a la baja sobre la volatilidad y el sesgo alcista que hemos visto en los mercados. Existen riesgos ante sorpresas grandes en ambas direcciones: el mercado podría preocuparse tanto por un crecimiento más débil como por tipos más altos. Creemos que la mayor vulnerabilidad está en un dato muy flojo, especialmente si viene acompañado de un aumento notable de la tasa de paro, ya que eso podría reactivar el miedo a la recesión. Es difícil saber si un solo dato sería suficiente, pero en este contexto de complacencia, ese es el principal riesgo a la baja. Un dato mucho más fuerte que el consenso (125k) podría llevar los tipos al alza —sobre todo en la parte media de la curva— y frenar los activos de riesgo. Sin embargo, el mercado podría seguir viendo de forma positiva la señal de resiliencia económica frente al riesgo arancelario, así que el movimiento en tipos tendría que ser muy amplio para dañar de verdad a la renta variable. Un dato de empleo muy flojo pero con tasa de paro estable sería un escenario incómodo, mientras que un dato fuerte de empleo junto a una subida de paro podría, en principio, ser favorable para el mercado, aunque conllevaría una rotación hacia sectores más cíclicos o de menor calidad, donde muchos inversores están poco expuestos.

Ben Snider (US Portfolio Strategy)

El comportamiento reciente del mercado sugiere que “las buenas noticias son buenas noticias” para la mayoría de los posibles resultados de mañana. El mercado parece estar ignorando los obstáculos a corto plazo de los aranceles y valorando un panorama de crecimiento saludable, más o menos alineado con las previsiones de nuestros economistas para 2026. Este optimismo deja margen para decepciones, y podría producirse una rotación hacia sectores defensivos —que actualmente tienen un nivel inusualmente alto de posiciones cortas— si un dato débil pone en duda la confianza de los inversores. En cambio, un dato muy fuerte probablemente activaría una reacción más agresiva de la Fed, contrarrestando la señal positiva de crecimiento para las acciones. No obstante, tendría que ser un dato muy fuerte para que “las buenas noticias sean malas noticias”, dado que el mercado no espera grandes estímulos de la Fed a corto plazo y muchos inversores creen que los datos seguirán debilitándose en los próximos meses.

Shawn Tuteja (ETF/Basket Vol Trading)

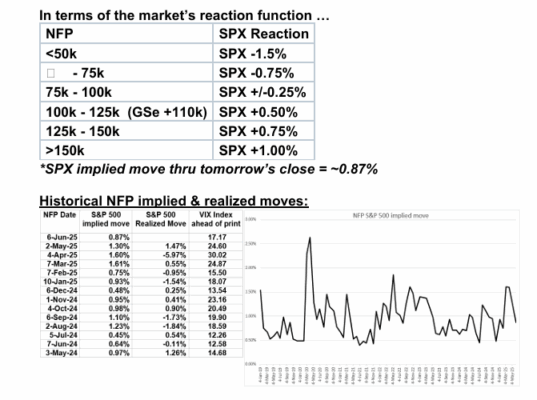

Los datos económicos recibidos esta semana han ayudado a frenar la venta de bonos: ADP, ISM y las solicitudes de desempleo han validado en parte las preocupaciones sobre una desaceleración económica cercana. Las acciones, que en su mayoría ignoraron la venta en bonos, también han pasado por alto estos datos débiles y siguen valorando positivamente las expectativas de alivio arancelario y los titulares sobre IA. La mayoría de nuestros clientes creen que un NFP por encima de 85.000 —siempre que la tasa de paro se mantenga por debajo del 4,3%— sería positivo para la renta variable. Aunque creemos que el S&P 500 se moverá dentro del rango 5700–6150, da la sensación de que a corto plazo está algo sobrecomprado. Si el NFP queda por debajo de 80.000, pienso que el mercado podría tomarse un respiro y corregir parte del movimiento de los últimos días. En un escenario de 85.000–140.000 empleos, los tipos podrían mantenerse contenidos y podríamos ver una rotación hacia partes menos favorecidas del mercado (por ejemplo, creemos que el Russell 2000 podría hacerlo mejor que el Nasdaq 100 en ese contexto), ya que el riesgo agregado es muy alto ahora mismo con tanta gente comprando tecnología e IA.

Joe Clyne (Index Vol Trading)

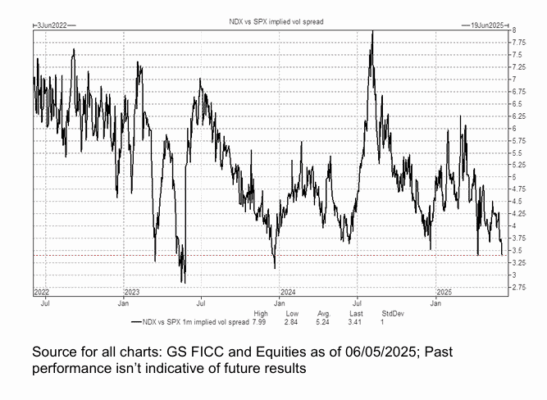

De cara al NFP de mañana, hemos visto cómo la volatilidad implícita y realizada se ha calmado bastante a medida que los titulares sobre aranceles se han moderado y el mercado ha alcanzado máximos tras el Día de la Liberación. Actualmente, la call del S&P 500 a 1 mes con delta 25 está en línea con su media de 1 año. El straddle del S&P 500 para mañana se está cotizando en torno al 0,85%. El equipo prefiere expresar una visión alcista sobre la volatilidad mediante calls de corto plazo, especialmente a julio. Nos gusta más esa estrategia que el straddle de 0 días, ya que pensamos que el mercado aún tiene bastante gamma, sobre todo a la baja. También nos gustan las opciones largas sobre el Nasdaq 100, ya que el spread respecto al S&P 500 para opciones ATM a 1 mes está cerca de mínimos de 3 años. Para financiar estas posiciones, nos gusta estar cortos en skew, ya que esa métrica sigue persistentemente alta, al menos en el espacio a 3 meses.