Antes de comenzar con este informe de BofA, es importante distinguir entre los REIT públicos y el sector CRE en general. La mayoría de los REIT tienden a poseer propiedades de alto nivel y siguen un modelo de propiedad activo y práctico. Históricamente, los REIT públicos obtienen mejores resultados en sus mercados, especialmente en condiciones de mercado más difíciles como las actuales. Por ejemplo, en 2022, los principales inmuebles de oficinas del CBD acapararon más de la mitad de la actividad de arrendamiento de 2022.

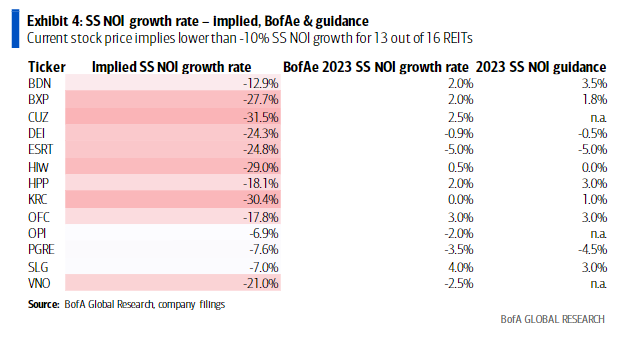

Los mercados públicos prevén un descenso de más del 70% en el valor de las oficinas

Desde el inicio de la pandemia, el valor de los REIT de oficinas ha descendido un 70%, ya que los mercados públicos han estado previendo vientos en contra seculares y condiciones crediticias restrictivas. BofA reconoce que, sin transacciones, es difícil afirmar que los mercados estén valorando un descenso lo suficientemente pronunciado como para reflejar todos los riesgos seculares, cíclicos y crediticios que se avecinan. Dicho esto, las tasas de capitalización implícitas del 9% con una rentabilidad de distribución del 8% y una ratio de pago en efectivo del 65% son lo suficientemente convincentes como para que mantener las compras de REIT de oficinas bien capitalizados. Una TIR no apalancada del 17% parece atractiva frente a los inversores oportunistas que buscan rentabilidades apalancadas del 15%.

Las preocupaciones en torno a la tecnología han pesado durante mucho tiempo en el ánimo de las oficinas debido a las políticas de trabajo híbrido y a los anuncios de despidos. Ahora, la situación del Banco de Silicon Valley ha suscitado más dudas sobre la salud de los bancos regionales y la implicación de la financiación de las ciencias de la vida en el sector y el desarrollo de productos en estas nuevas empresas. Dicho esto, los fundamentos del mercado son débiles y es probable que las presiones recesivas afecten a las decisiones de arrendamiento, haciendo que la calidad crediticia de los inquilinos sea objeto de mayor atención. Nuestras estimaciones reflejan una recesión.

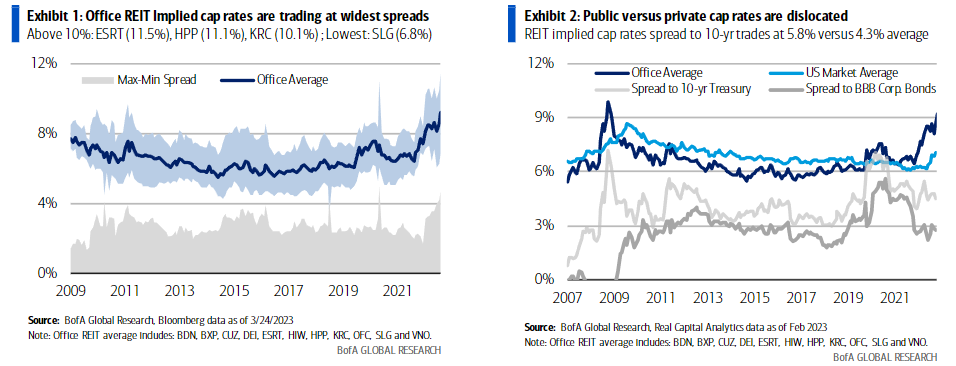

Los tipos de capitalización implícitos de los REIT frente a los diferenciales de rendimiento de la deuda son entre 1,5 y 2 veces mayores que en 2009

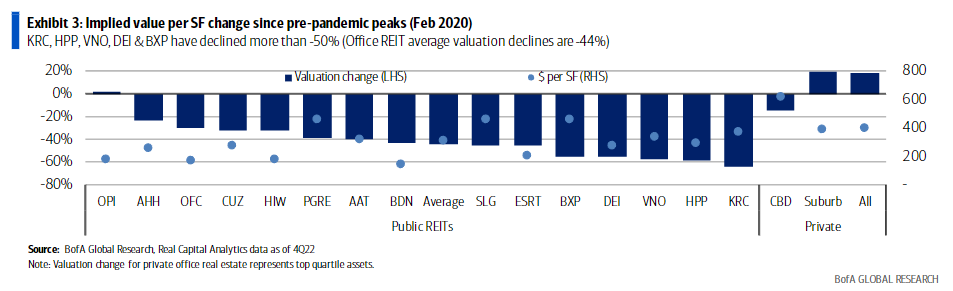

Los tipos de capitalización implícitos de los REIT públicos han cotizado históricamente por debajo de los tipos de capitalización medios del mercado de oficinas estadounidense, ya que sus carteras se componen principalmente de activos superiores a la media. Sin embargo, esta relación se rompió en 2020 y los REIT cotizan ahora por encima de los niveles máximos privados anteriores durante la CFG y con uno de los diferenciales más amplios respecto a los bonos del Tesoro desde la pandemia (Imagen 2). Revisamos los tipos de capitalización en los mercados de REIT de oficinas, que mostraron un cambio limitado en los tipos de capitalización desde el 4T22. Esto se debe a que 39 de los 60 (65%) mercados de REIT de oficinas analizados por Real Capital Analytics (RCA ) no tenían datos de transacciones en febrero de 2023.

Cambios limitados en las valoraciones privadas hasta la fecha

Analizando los cambios de valoración de otra manera, estimamos que las valoraciones públicas de los REIT de oficinas han bajado un -44 % de media ponderada frente a los cambios de valoración limitados en las valoraciones privadas (-15 %) en los activos CBD del cuartil superior desde febrero de 2020 debido a la falta de volúmenes de transacciones de oficinas y los rendimientos de los bonos corporativos BBB.

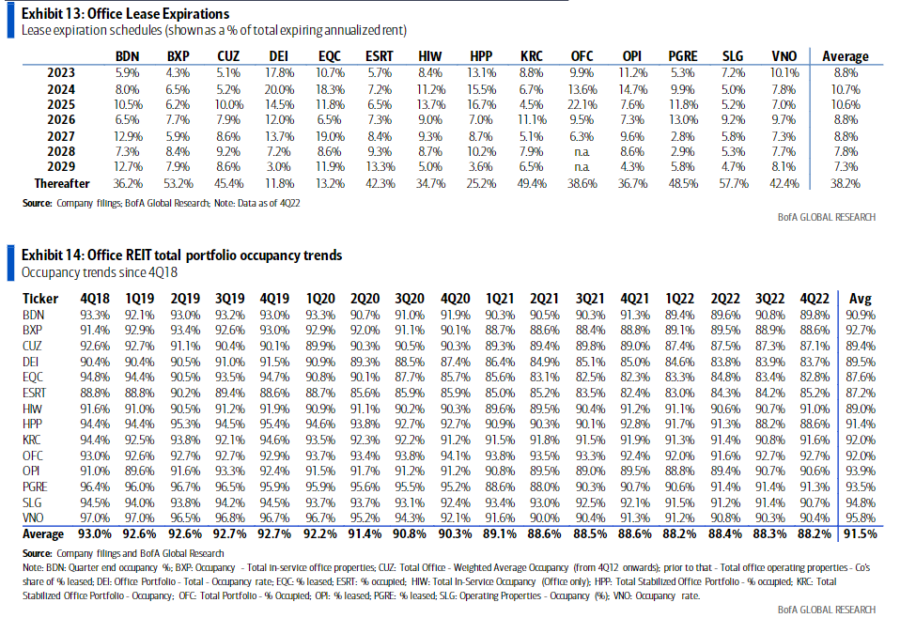

El mercado prevé un descenso significativo de las perspectivas de ingresos por acción

El mercado está anticipando un descenso significativo de los ingresos netos de las carteras de REIT sobre la base de las estimaciones de BofA del valor liquidativo, que se sitúa en torno a un 20% por debajo del valor aconsejado. Esto refleja la creciente preocupación de que EE.UU. se enfrente a una recesión, el aumento de la oferta debido a la nueva construcción, a que los inquilinos alquilan menos espacio, y la presión a la baja de los alquileres debido a la mayor competencia de los propietarios para atraer inquilinos. Creemos que es útil revisar los fundamentos del sector inmobiliario comercial y el rendimiento de los REIT durante recesiones pasadas para tener una mejor perspectiva del camino que tenemos por delante.

El análisis de recesiones pasadas muestra que el sector de oficinas es uno de los menos defensivos y con mayor volatilidad durante y después de la recesión, debido a descensos significativos de la ocupación y a un crecimiento negativo de los alquileres. Según BofA, la debilidad del mercado laboral tras una recesión, unida a la naturaleza a largo plazo de las decisiones de arrendamiento de oficinas, crea una tormenta perfecta. Dicho esto, los ingresos brutos por alquiler en efectivo disminuyeron entre un 10% y un 15% en recesiones anteriores. Los ingresos brutos en efectivo de las oficinas disminuyeron cerca de un 17% durante los doce meses siguientes a la pandemia, pero desde entonces han vuelto a crecer, aunque moderándose en los últimos trimestres.

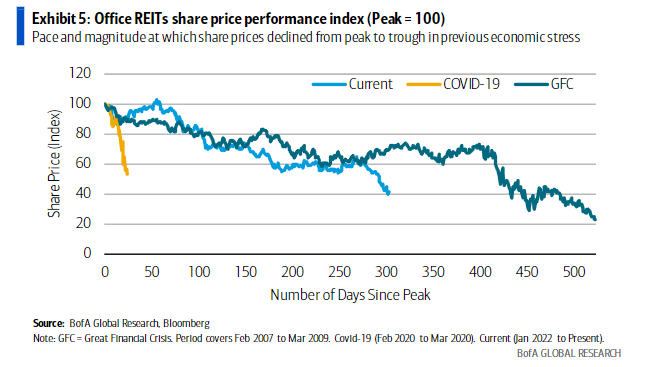

El siguiente gráfico muestra el ritmo y la magnitud del descenso de los precios de las acciones de los REIT de oficinas desde el máximo hasta el mínimo en anteriores periodos de tensión económica.

Análisis de las necesidades de capital

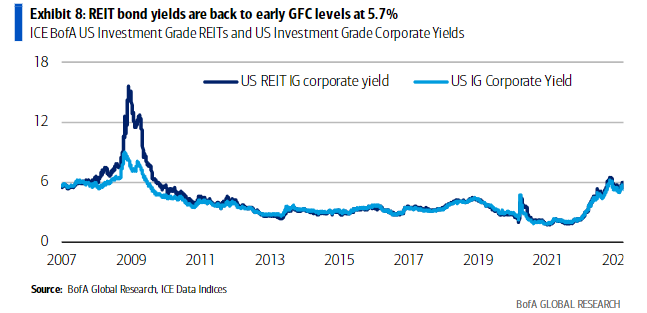

El mercado de bonos REIT con grado de inversión ha experimentado un aumento de los rendimientos de 40 puntos básicos hasta el 5,6% desde principios de febrero de 2023, pero los rendimientos de los bonos REIT de oficinas han subido 220 puntos básicos hasta el 7,1%. Esto ha añadido presión a los propietarios inmobiliarios que necesitan refinanciar este año, cuando la disponibilidad de deuda es cada vez más escasa. Dicho esto, en un escenario improbable en el que los REIT de oficinas se queden fuera de los mercados de capitales, el análisis muestra que tienen una amplia liquidez para hacer frente a 8.700 millones de dólares (12% del total de la deuda) de vencimientos de deuda pendientes y financiar 4.600 millones de dólares de compromisos de desarrollo hasta 2024.

Los costes de capital de los REIT de oficinas han aumentado debido a la subida de los tipos de interés. A pesar de que la curva SOFR ha bajado en los últimos días, no se espera que el coste total de la deuda haya disminuido, ya que los diferenciales probablemente se hayan ampliado en un entorno de préstamos más restrictivo. Sin embargo, dado el limitado calendario de vencimientos de la deuda para muchos, el coste de la deuda a nivel de cartera no se espera que se sitúe por encima de los rendimientos actuales de los bonos.

Metodología para medir las necesidades de capital a corto plazo

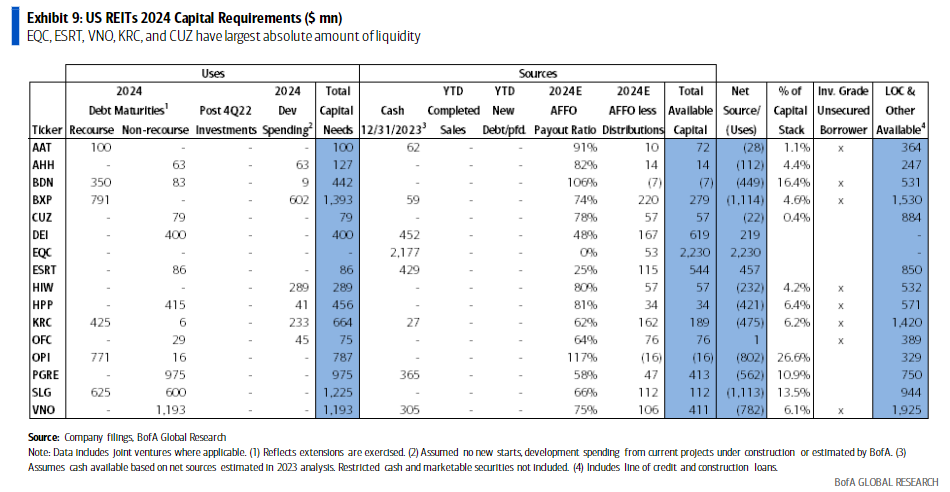

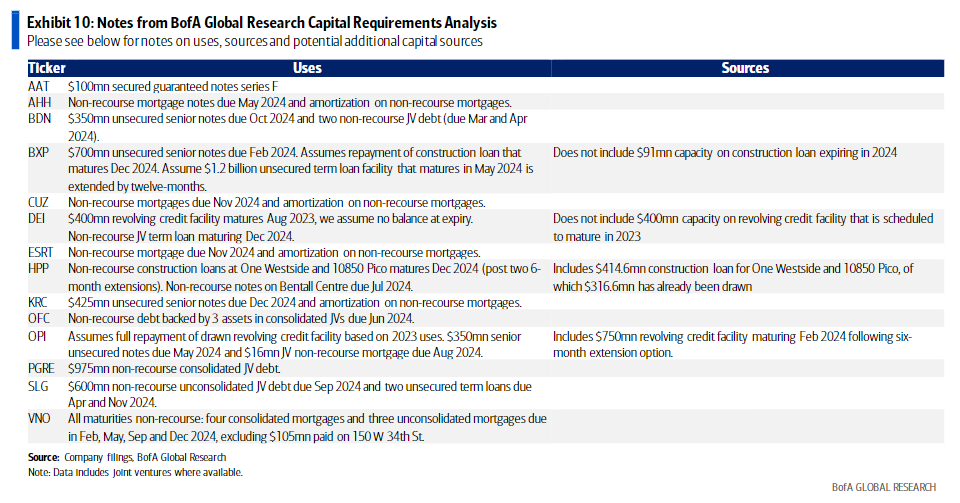

Ante la incógnita de cuánto tiempo estarán bajo presión los mercados de capitales, BofA ha realizado el análisis de fuentes y usos hasta 2024. Comparan los vencimientos de deuda y los gastos de desarrollo (usos) de los próximos 24 meses con el efectivo disponible, los ingresos de las ampliaciones de capital realizadas hasta la fecha y los flujos de caja libres de BofA en 2023E y 2024E. Las estimaciones someten a prueba de estrés los flujos de caja futuros. Asumen pérdidas de alquiler de los bancos regionales, menores tasas de retención, arrendamientos adicionales limitados, mayor tiempo para cubrir vacantes y la opinión de BofA de una recesión en el 2S23. No incluyen las previsiones de las empresas sobre ventas de activos en curso de acuerdo, nuevas promociones o ampliaciones de capital previstas. Este análisis revela cuánto capital necesitará sacar un REIT de su línea de crédito o de sus facilidades de crédito a la construcción para cubrir sus necesidades. Lo mostramos como un % de la capitalización total para compararlo con sus homólogos.

Un aspecto positivo clave es que la mayoría de los REIT de oficinas pueden cubrir sus necesidades de capital, incluida la capacidad de crédito y de líneas de construcción, en los próximos 24 meses. Este análisis simplifica en exceso la situación, ya que la mayor parte de la deuda que vence es sin recurso y los REIT siguen teniendo opciones disponibles para preservar el efectivo, como la emisión de dividendos en acciones o la reducción de sus pagos de dividendos. Aunque esto último no es lo ideal, creen que dar prioridad al efectivo y al desapalancamiento debería ser una prioridad máxima. En diciembre, rebajaron las calificaciones de ingresos a igual o inferior para la mayoría de su cobertura, ya que esperan un aumento de los riesgos a la baja dado el debilitamiento de los fundamentales y el elevado apalancamiento.

¿Qué REIT dependerán más de las líneas de crédito hasta 2024?

Estiman que EQC, ESRT, DEI y OFC generarán suficiente flujo de caja para cubrir sus necesidades de capital hasta 2024. Excluyendo ampliaciones de capital adicionales, esperan que más REITs necesiten recurrir más a sus líneas de crédito a lo largo de 2024. Estiman que OPI y SLG serán los que más recurran a sus líneas, lo que podría requerir capital adicional. Esto supondría un mayor apalancamiento sobre unos niveles ya elevados. EQC, ESRT C U Z, A AT y KRC destacan por el mayor nivel de liquidez disponible en % de la capitalización total. EQC, ESRT, VNO, KRC y CUZ tienen la mayor cantidad absoluta de liquidez.

Por Diego Puertas

Fuentes: Bank of America