Creo que las acciones estadounidenses repuntarán a partir de la próxima semana y hasta el final del año, con el S&P 500 alcanzando los 6200 puntos.

Estamos entrando en el mejor periodo estacional del año para las acciones estadounidenses. ¿No crees que muchos estarán comiendo pavo el jueves en lugar de vender en corto el S&P?

La euforia minorista está acelerándose tanto en acciones como en criptomonedas, y las altas ganancias acumuladas en el año (YTD) podrían incrementar el apalancamiento de este grupo.

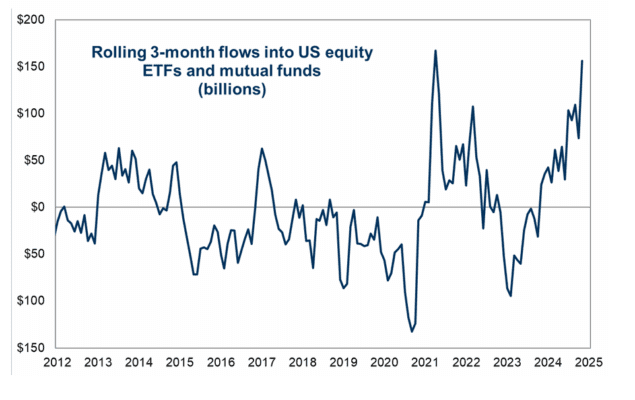

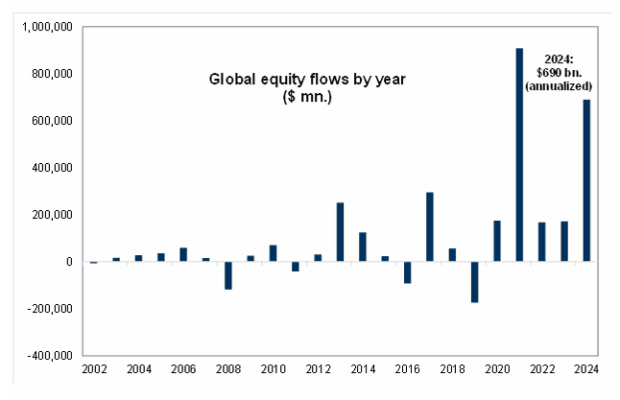

Las acciones estadounidenses han registrado uno de los mayores flujos de entrada mensuales de la historia, pero las ventas de grandes valores tecnológicos han frenado el rally, por ahora. En las últimas tres semanas, las acciones estadounidenses han visto entradas por 105 mil millones de dólares.

La demanda corporativa en EE. UU. sigue aumentando, y los inversores están gestionando la oferta y los bloques sin problemas. Las emisiones registradas ascienden actualmente a 13.6 mil millones de dólares en el mes (MTD) en 46 operaciones, mientras que las emisiones no registradas alcanzan los 3.8 mil millones de dólares en 19 operaciones.

Históricamente, los buenos años suelen ser seguidos por más buenos años para las acciones estadounidenses, y enero es el momento en que se despliega capital desde las mayores bases de activos. Ya hice mi pedido para un sombrero del SPX 7K.

Es hora de un hilo.

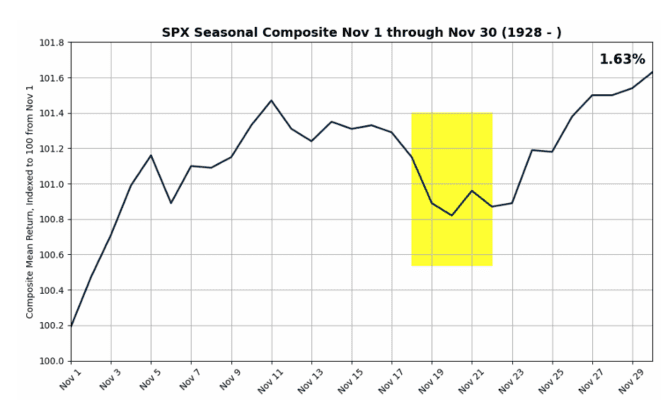

Las acciones estadounidenses han estado en una fase de consolidación durante toda la semana, algo típico desde 1928. La próxima semana suele marcar el inicio del rally de fin de año, incluyendo algunos de los mejores días de trading del año, acercándose al Día de Acción de Gracias.

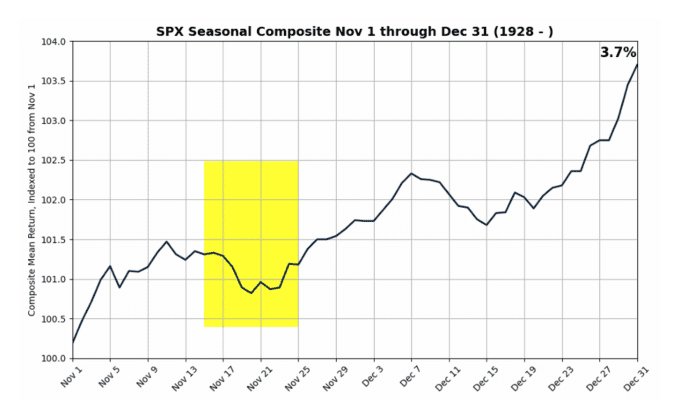

Esto también es cierto al ampliar la perspectiva para incluir diciembre desde 1928. Muchos inversores cerrarán el fin de semana y volverán a sus terminales de Bloomberg el lunes 2 de diciembre, con 20 días de trading restantes en 2024.

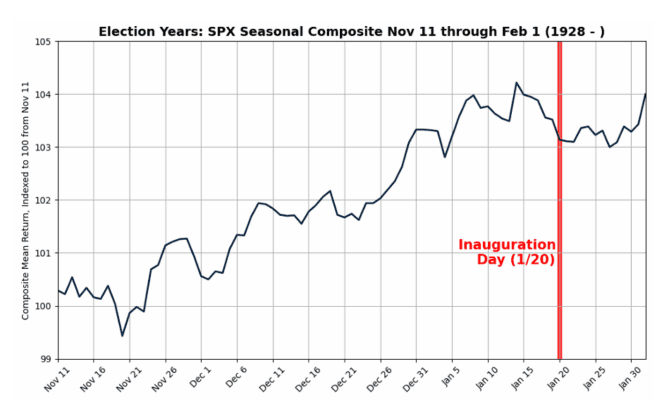

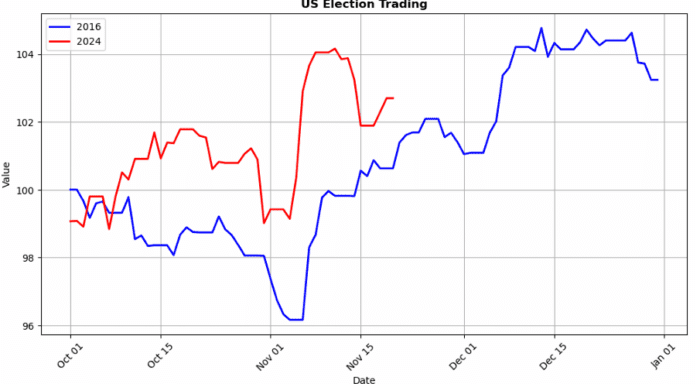

El S&P 500 está siguiendo un patrón similar al observado después de las elecciones de 2016. En diciembre, se dio un segundo impulso al alza impulsado por temas de rotación y reflación.

Este gráfico es el más importante en el mercado en este momento.

En las tres semanas posteriores a las elecciones en EE. UU., ha habido una ola de entradas masivas al mercado de acciones estadounidenses:

a. Esta semana: Las acciones estadounidenses registraron entradas por +16.41 mil millones de dólares, mientras que todo lo demás tuvo salidas netas por -1.97 mil millones.

b. La semana pasada: Las acciones estadounidenses vieron entradas por +55.781 mil millones de dólares, mientras que todo lo demás tuvo salidas netas por -2.62 mil millones.

c. Hace dos semanas: Las acciones estadounidenses tuvieron entradas por +32.752 mil millones de dólares, mientras que todo lo demás registró entradas netas de +3.33 mil millones.

d. Las acciones estadounidenses han visto los mayores flujos de entrada en tres meses desde 2021, y potencialmente uno de los mayores flujos de entrada mensuales en la historia hacia acciones de EE. UU.

Apuesto a que la próxima semana, el 25/11/24, se convertirá en una gran semana de vacaciones en general para Wall Street global.

- Día de Acción de Gracias (28/11/24): mercado cerrado.

- Viernes posterior al Día de Acción de Gracias (29/11/24): mercado cierra a la 1:00 p. m.

- Nochebuena (24/12/24): mercado cierra a la 1:00 p. m.

- Navidad (25/12/24): mercado cerrado.

- Año Nuevo (31/12/24): mercado abierto (supongo).

- Día de Año Nuevo (1/1/25): mercado cerrado.

La ventana de blackout corporativo de Goldman Sachs comienza el 23/12, por lo que aún tenemos mucho margen. Actualmente, estimamos que ~95% de las empresas del S&P 500 están en ventana abierta. La próxima ventana de blackout comenzará ~23/12.

En cuanto a autorizaciones, las de 2024 YTD ascienden a $1.105T, un aumento de ~17% en comparación con 2023 YTD.

Puntos clave:

5. Noviembre es el mes de mayor demanda corporativa del año. Noviembre y diciembre son el periodo bimensual más fuerte del año.

6. Históricamente, noviembre es el mes de mayor ejecución del año, representando el 10.40% del gasto anual. Desde nuestro escritorio, Goldman Sachs estima que en 2024 se ejecutarán recompras por $960B, con $100B solo en noviembre.

7. Estimo una demanda diaria de ~$6B basada en el VWAP (promedio ponderado por volumen) durante los 19 días hábiles de noviembre. Esto podría tener un impacto potencialmente mayor durante los días de menor liquidez debido a las vacaciones y el feriado de Acción de Gracias a finales de mes.

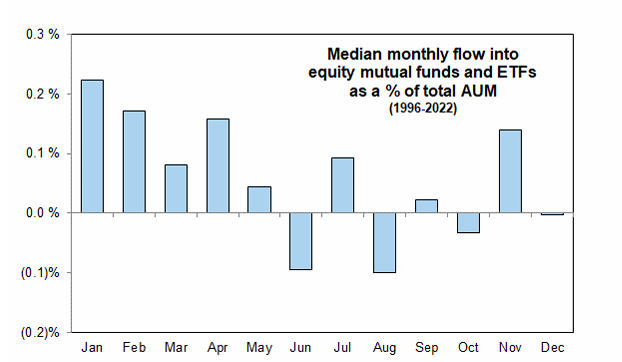

Enero 2025 – El Efecto Enero

Enero es el mes más grande del año en términos de entradas de capital.

Después de dos años con rendimientos superiores al 20% para el S&P 500, podría ver a los inversores que estaban al margen entrando al mercado.

Esta base de inversores, que representa el mayor capital del mundo (portafolios de retiro en EE. UU., como 401k, fondos con fecha objetivo y 529), podría sentirse subinvertida y rotar hacia los rezagados (recordando el desempeño de 2017).

Grandes flujos pasivos de entrada = baja capitalización de mercado = gran impacto.