- En última instancia, agosto vio tres revalorizaciones violentas e importantes en el USDJPY, en las probabilidades de elección de Trump y en las expectativas de la política de la Fed. Aunque los niveles principales del mercado se recuperaron rápidamente de gran parte de la caída a principios de mes (de manera impresionante, el NKY ha subido un 24% desde los mínimos de agosto, ha vuelto a estar por encima de su media móvil de 50 días y es el índice de acciones principal con mejor desempeño en dólares estadounidenses en lo que va del trimestre, con un +7,7%, frente al SPX con +2,3%… ¡), al desglosar los movimientos desde el 5 de agosto, se observa un cambio distintivo en el liderazgo y la narrativa del mercado:

A/ las correlaciones entre activos cambiaron a medida que las correlaciones entre acciones y rendimientos se volvieron positivas.

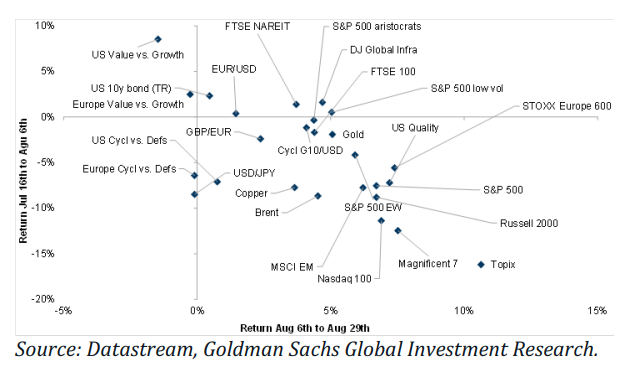

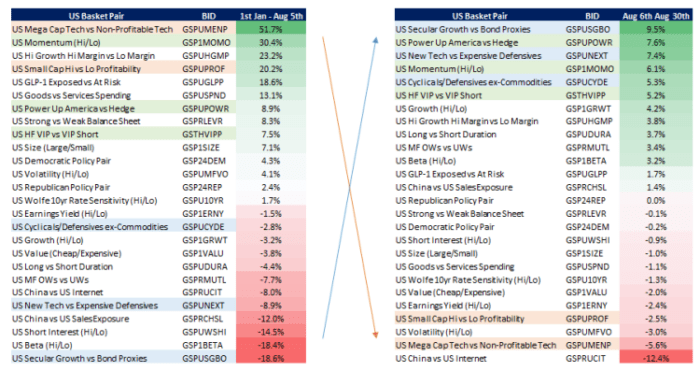

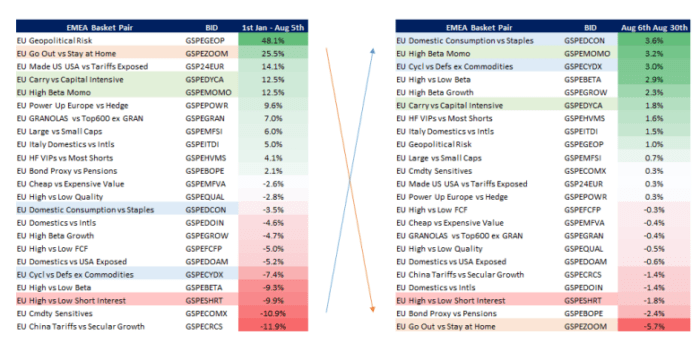

B/ los movimientos amplios entre activos mostraron un USD más débil y un mejor desempeño en las áreas del mercado sensibles a las tasas, en un cambio distintivo respecto a lo que había antes: el oro, los bienes raíces, la infraestructura, las acciones de “baja volatilidad” y el FTSE100 mostraron una fortaleza relativa, mientras que el S&P500 de peso igualado revirtió un largo período de bajo rendimiento (gracias a Christian Mueller-Glissman por el gráfico):

C/ Analizando más en detalle dentro de los mercados de acciones, el “Momentum” (como factor) fue notablemente persistente antes y después de la volatilidad de principios de agosto, pero la sensibilidad a las tasas se volvió muy evidente: con un rendimiento superior de la “tecnología no rentable” sobre el Mag-7, los cíclicos superando a los defensivos costosos, y los temas de consumo doméstico en Europa revirtiendo su desempeño inferior anterior (gracias a Matt Martal por la ilustración).

2. Dado el notable cambio de rumbo y el tono más moderado de Powell en Jackson Hole, sospecho que este cambio en el liderazgo está justificado y puede persistir por algún tiempo; especialmente si se incorpora aún más relajación de la política en las próximas semanas. Pero gran parte de eso es claramente una apuesta a corto plazo sobre los datos de empleo de la próxima semana… No suelo destacar nuestra “Llamada Macro del Fin de Semana” aquí, pero dado el momento del año, la importancia de los eventos recientes del mercado, la calidad del contenido de los oradores clave destacados, y el hecho de que estamos lanzando un nuevo paquete de gráficos Marquee para ilustrar muchos de los temas clave discutidos, por favor vean a continuación los detalles de la “Llamada Macro del Fin de Semana de GS”, donde los expertos de GS discuten noticias y puntos de vista clave. La llamada estará disponible a partir de las 8 am, hora de Londres, mañana (sábado). Haga clic en el gráfico a continuación o en el enlace de Marquee (contraseña: GSMacro1).

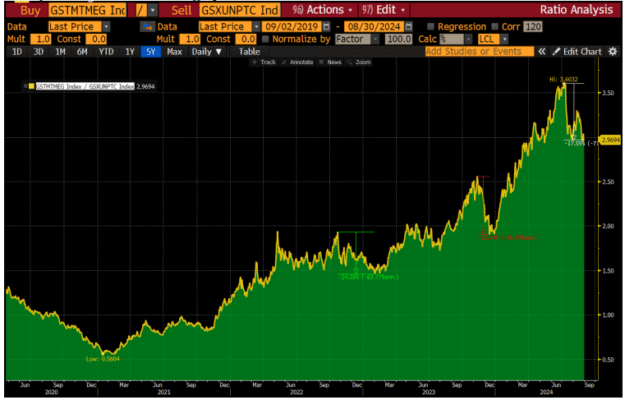

3. Usando solo un indicador de la rotación y el cambio de liderazgo mencionados anteriormente, es demasiado pronto para saber si esta corrección en las grandes empresas tecnológicas frente a la tecnología no rentable de GS es solo eso, una corrección, o algo más. Hasta ahora, la corrección del 18% es menos severa que los dos eventos de más del 20% en el cuarto trimestre de 2022 y el cuarto trimestre de 2023, pero vale la pena monitorear este par a medida que los datos de empleo de la próxima semana informan mejor la perspectiva del mercado sobre la velocidad y profundidad del ciclo de recortes de la Fed.

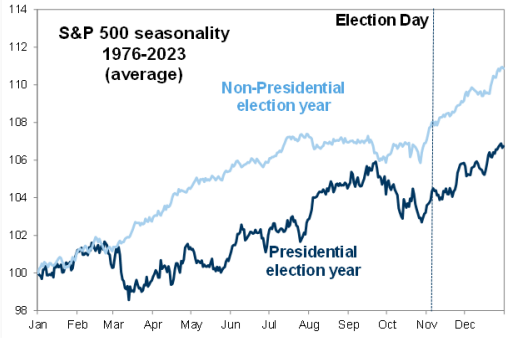

4. De la misma manera en que los resultados de Nvidia adquirieron una importancia casi total en esta tranquila semana festiva, es muy probable que los próximos datos de empleo hagan lo mismo la próxima semana. Sin embargo, dado el cambio dramático que ocurrió en agosto en la trayectoria y el camino del resultado de las próximas elecciones en Estados Unidos con la entrada de Kamala Harris, la Fed no es la única variable cambiante en juego. Aunque principios de septiembre es un período estacionalmente bastante benigno, vale la pena destacar nuevamente que el análogo histórico para las acciones en una elección presidencial estadounidense es claro: las acciones…

5. Después del reciente bajo rendimiento del gigante de la IA mencionado antes en relación con el Mag-7, este informe de nuestros equipos de investigación merece ser destacado: “Gen-AI – ¿Catalizador o Culpable?” – especialmente dadas sus observaciones introductorias, que me sorprendieron un poco por su tono:

“El sentimiento de los inversores ha dado un giro de casi 180° desde el comienzo del entusiasmo en torno a la IA Generativa a principios de 2023. En aquel entonces, se postulaba ampliamente que esta nueva evolución sería enormemente disruptiva. Ahora, las preguntas son: ‘¿Qué pasó?’, ‘¿Por qué no estamos viendo cambios más significativos?’ y ‘¿Dónde está la disrupción?’”

Es discutible que la verdadera aplicación de la IA apenas está comenzando, y las próximas semanas podrían ver un progreso significativo en la evolución de los casos de uso y cambiar la narrativa más allá del gasto solo en hiperescala: los comentarios de Dell fueron claros en su opinión de que la demanda impulsada por la IA apenas está comenzando a ampliarse; el 9 de septiembre veremos el evento de Apple para presentar el iPhone 16, que introducirá un acceso significativo de los consumidores a herramientas de IA, y luego septiembre verá conferencias clave de usuarios de software delinear cómo la IA Generativa está impulsando la próxima fase de innovación de productos para la industria, en Oracle’s CloudWorld, Salesforce Dreamforce, y Workday’s Rising.

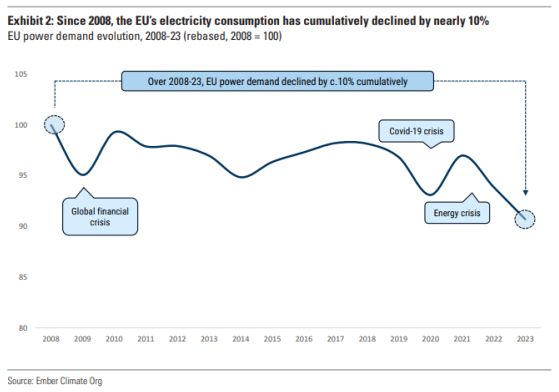

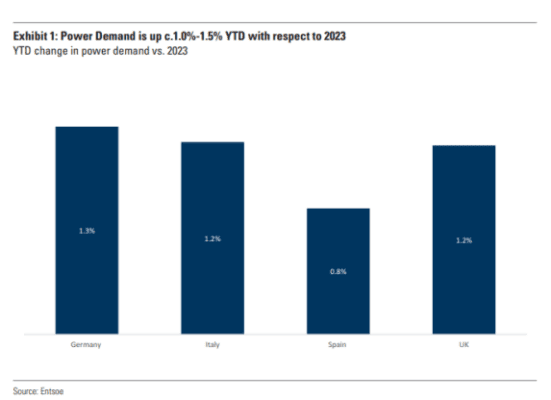

6. Dado que los precios del gas en Europa se han normalizado completamente desde la era del Covid y la disrupción por Rusia/Ucrania, siempre me sorprende un poco lo arraigada y dogmática que es la opinión de que Europa verá un período continuo de desindustrialización, impulsado por las dos fuerzas de los mayores costos de energía y los mercados de exportación comprometidos, específicamente China (especialmente considerando que el DAX volvió a romper esta semana para alcanzar nuevos máximos históricos… primer gráfico). Por lo tanto, después de ver que la demanda de energía en Europa se contrajo en más del 10% en los últimos 15 años (segundo gráfico), me interesó ver esto: la demanda de energía en Europa ha aumentado entre un 1 y un 1,5% en lo que va del año (tercer gráfico). Si esto continúa, nuestro caso optimista de un súper ciclo de inversión en electrificación puede no ser tan poco realista; algo que ciertamente sería una sorpresa al alza en comparación con lo que se valora hoy.