Hasta mediados de agosto, hemos tenido unos máximos históricos (ATHs) con un avance muy estrecho tanto en el SPX como en el NDX. Los ganadores siguieron ganando y los perdedores siguieron perdiendo.

La caída en la incertidumbre política, los anuncios de acuerdos comerciales favorables a EE. UU., las expectativas de una Fed dovish, unas lecturas de inflación relativamente benignas y una temporada de resultados muy sólida en EE. UU. (especialmente en los Magnificent 7 y temáticas de IA) han reforzado la confianza en un entorno “Ricitos de Oro”.

No veo muchos catalizadores negativos que puedan descarrilar los mercados de manera significativa. Sí hay señales de actividad especulativa y cierta espuma en algunos segmentos, pero están lejos de lo que vimos durante la burbuja dot-com o en 2021.

El avance estrecho, las valoraciones caras y posibles vientos en contra macro en la segunda mitad del año —como un mercado laboral débil, efectos latentes de los aranceles sobre el crecimiento y la inflación, volatilidad en torno a la dirección de la Fed y una estacionalidad desfavorable— aparecen como riesgos bajistas técnicos a muy corto plazo. Esto justifica cubrirse, especialmente ahora que la volatilidad ha caído a mínimos del año y las coberturas son baratas. Pero se trata de proteger la rentabilidad acumulada en el año, no de apostar direccionalmente a la baja. Sigo creyendo que las caídas serán superficiales y se comprarán con rapidez.

Aunque creo firmemente que los ganadores seguirán siendo ganadores, la prima de valoración extrema para las grandes capitalizaciones, compañías de alta calidad y temáticas de IA respecto a su media histórica podría provocar episodios breves y bruscos de rotación en el mercado. Tener coberturas para un ensanchamiento del rally más allá de los ganadores del año tiene sentido.

El evento principal de la semana será Jackson Hole. El presidente Powell dará el discurso central el viernes 22 de agosto a las 10:00 a. m. EDT. (Lectura recomendada: Jackson Hole: Roadmap 2025).

El SPX acumula una subida de aproximadamente +30% y el NDX de +40% desde los mínimos de “Liberation Day”.

No es sorprendente. Los resultados empresariales han sido sólidos. Los márgenes de beneficio se han mostrado más resistentes a los aranceles de lo que temían los inversores.

El 92% de las compañías del S&P 500, que representan el 84% de la capitalización bursátil, ya han presentado resultados. El 60% de esas empresas superó las previsiones de BPA en más de una desviación estándar respecto a las estimaciones de los analistas, la tasa más alta en nuestros 25 años de datos históricos fuera de 2009 y la reapertura tras el COVID.

El 58% de las compañías elevó su guía para todo 2025, el doble del 29% registrado en la temporada del 1T. El ancho de las revisiones de beneficios ha aumentado en las últimas semanas hasta su nivel más alto desde mediados de 2021.

La fortaleza de los resultados del 2T fue amplia. No solo la mayoría de empresas superó las expectativas, sino que la acción mediana del S&P 500 reportó un crecimiento del BPA del 8% interanual en el trimestre.

La ratio entre el SPX (ponderado por capitalización) y el SPW (ponderado de forma equitativa) se encuentra en los niveles más altos desde la crisis financiera global (GFC).

Todo apunta a uno de los repuntes con menor amplitud de mercado y mayor concentración en la historia.

De nuevo, nada sorprendente y respaldado por fundamentos sólidos.

Los Magnificent 7 continuaron aumentando sus beneficios a un ritmo más de 3 veces superior al del resto del S&P 500.

Las estimaciones de capex para los Magnificent 7 se han revisado al alza incluso con más fuerza que las estimaciones de beneficios. Desde el inicio del trimestre, los analistas han elevado sus previsiones de capex un 12% para 2025 y un 29% para 2026.

Ahora se espera que los Magnificent 7 gasten 385.000 millones de dólares en capex este año y 461.000 millones en 2026.

Las valoraciones dejan poco margen de error a nivel índice y para las acciones de mayor calidad. Al mismo tiempo, hay espacio para una expansión de múltiplos en el resto del mercado.

Especialmente dado que el posicionamiento no refleja extremos y los inversores parecen estar colocados de forma defensiva a pesar de los nuevos máximos del mercado.

La preferencia de los inversores por un puñado de temáticas y acciones ha llevado la dispersión de valoraciones dentro del mercado a niveles muy elevados. Un grupo de acciones, ajustado por sector, con las valoraciones más altas en varios parámetros cotiza con una prima de PER del 197% frente a un grupo de acciones con las valoraciones más bajas (32x vs. 11x). Esta prima ha aumentado en los últimos meses y se sitúa en el percentil 91 desde 1980. Sin embargo, sigue claramente por debajo de los picos de dispersión de valoraciones alcanzados en 2000 (328%) y 2021 (287%).

Los inversores continúan asignando una elevada prima de valoración a la percepción de seguridad de las grandes capitalizaciones con atributos de “calidad”. Un factor combinado de “Calidad” —que representa la media ponderada de igual peso de nuestros factores long/short de márgenes, balance, rentabilidad sobre el capital, volatilidad y tamaño— presenta actualmente una dispersión de valoración del 57%. El factor Calidad suele cotizar con una prima del 15%, pero la prima actual se ubica en el percentil 94 en términos históricos.

Las valoraciones extremas de factores no han sido una señal consistente de los rendimientos a corto plazo, pero sí pueden aportar información sobre la distribución asimétrica de esos rendimientos. Cuando la prima de valoración del factor Calidad ha estado por encima del 40% en el pasado, dicho factor nunca ha subido más de un 10% en los 12 meses siguientes.

El crecimiento económico es el factor más importante que impulsa los retornos del factor Calidad, pero la trayectoria de los rendimientos de los bonos también es relevante. Según la historia, si el mercado empieza a descontar un deterioro en el crecimiento económico, es probable que las acciones de alta calidad tengan un mejor desempeño. Sin embargo, en ese escenario, la magnitud de la sobrerentabilidad estaría limitada por las valoraciones iniciales tan elevadas.

En contraste, las acciones de baja calidad tenderán a superar al mercado si mejora la perspectiva de crecimiento económico, o si los datos de inflación o los discursos de la Fed señalan una política monetaria más dovish de lo que descuenta actualmente el mercado, mientras las perspectivas de crecimiento se mantienen constantes. Dadas las valoraciones iniciales extremas, la magnitud de esta reversión podría ser abrupta. Sería prudente proteger la cartera frente a la posibilidad de una rotación brusca hacia la baja calidad.

El nivel de posicionamiento en futuros del Russell (mínimos de 2 años) frente a los futuros del Nasdaq (máximos de 10 años) ha alcanzado nuevos extremos.

Aquí algunas formas de cubrir el pain trade de RTY > NDX (crédito a Lee Coppersmith).

Precios al 11/08/25. Solicite niveles actualizados si es necesario:

- RUT>NDX 19Sep25 100.0% Outperf Call: 2,26% offer (62% correl bid)

- RUT>NDX 17Oct25 100.0% Outperf Call: 2,95% offer (62% correl bid)

- RUT>NDX 21Nov25 100.0% Outperf Call: 3,71% offer (62% correl bid)

- RUT>NDX 19Sep25 102.0% Outperf Call: 1,41% offer (62% correl bid)

- RUT>NDX 17Oct25 102.0% Outperf Call: 2,09% offer (62% correl bid)

- RUT>NDX 21Nov25 102.0% Outperf Call: 2,84% offer (62% correl bid)

Los inversores parecen estar pasando por alto la desaceleración del crecimiento económico y anclándose en las perspectivas más sólidas para 2026. La valoración intermercado del crecimiento económico actualmente implica un crecimiento real cercano al 1,5%, situado entre los datos actuales y la previsión de los economistas para 2026. El punto de partida optimista en la valoración del crecimiento, junto con la expectativa de nuestros economistas de un deterioro de los datos en los próximos meses, dificultará que las acciones de baja calidad superen al mercado de forma consistente.

El jefe de investigación de asignación de activos, Christian Glissman, señala que, en comparación con regímenes históricos de baja volatilidad, el marco de asimetría en renta variable de GS envía actualmente un mensaje menos favorable. El riesgo de un gran rally es relativamente bajo, algo común en entornos de baja volatilidad porque los mayores repuntes suelen producirse durante las recuperaciones. Sin embargo, la probabilidad de una corrección en renta variable es elevada y ha aumentado recientemente.

Esto se debe a una combinación de valoraciones bursátiles elevadas y un ciclo económico en debilitamiento. Para sostener un régimen de baja volatilidad, la dinámica macroeconómica necesitaría mejorar en la segunda mitad del año.

En general, durante regímenes tipo “Ricitos de Oro” buscamos reducir el negative carry de las coberturas y preferimos un sesgo “risk on” en las estrategias con opciones. Por ejemplo, los put spreads resultan atractivos como coberturas de renta variable más baratas, y nos gustan las calls at-the-money de mayor vencimiento como sustituto de renta variable en efectivo.

A continuación, dos screens para coberturas a la baja y al alza en renta variable para los próximos 3 meses, basados en su rentabilidad media de los últimos 10 años frente al precio actual de las opciones.

- Puts sobre determinados mercados emergentes y acciones europeas parecen atractivos para cubrirse ante una venta masiva.

- Calls sobre renta variable estadounidense resultan interesantes para posicionarse ante un mayor rally — en particular, las calls sobre el S&P 500 equal weight podrían beneficiarse de una ampliación del rally más allá de las mega-cap tecnológicas.

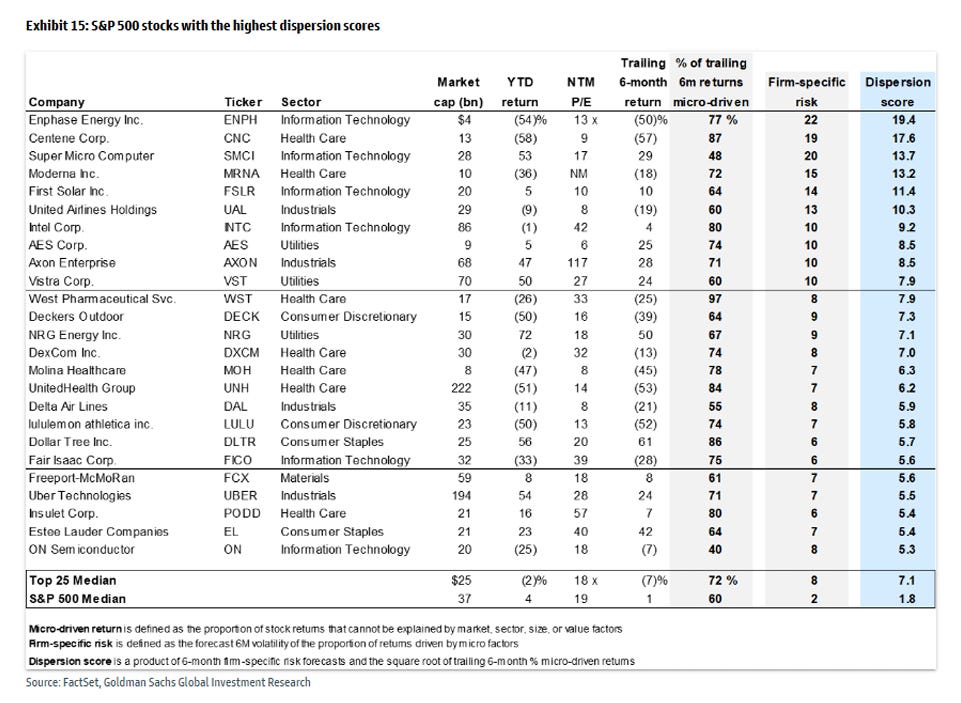

Si no tienes una fuerte convicción sobre la reacción del mercado ante la trayectoria de los datos a corto plazo, nuestros estrategas han elaborado un screen de 25 acciones que, según nuestro modelo, estarán más impulsadas por factores idiosincráticos que por el entorno macro.

Calculamos un “dispersion score” para cada acción del S&P 500 con el fin de identificar las mejores oportunidades de stock picking a futuro. El dispersion score de cada acción se calcula en función de:

- La proporción de los retornos pasados explicados por factores micro, específicos de la compañía, frente a factores macro.

- Una previsión de la volatilidad asociada a la parte de los retornos atribuible a esos factores micro.

Los dispersion scores reflejan oportunidad de generar alfa, pero no en una dirección concreta. Es decir, las acciones con un dispersion score alto tienen la misma probabilidad de generar alfa significativo a través de una sobrerentabilidad como mediante una infrarentabilidad.