Tesis

La razón del aumento de la cautela en este sector se produjo antes de los problemas de la banca regional, y podría atribuirse en gran medida a:

1) la reducción de las prestaciones del SNAP a partir de marzo,

2) la caída interanual de las devoluciones de impuestos,

3) el crédito al consumo renovable en máximos históricos

4) el fin de la moratoria de la deuda estudiantil en el segundo trimestre.

Los problemas de la banca regional volvieron a centrar la atención en el empleo, que es el mayor impulsor último del gasto, frente a las devoluciones de impuestos, que se considera en última instancia algo más ruidosas.

Los inversores tienen razones para ser cautelosos ante una posible ralentización del gasto del consumidor, sin embargo, los datos ha seguido fuerte durante la primera parte del primer trimestre. Hasta ahora, en las últimas dos semanas, los datos fueron más débiles, como pudeimos ver en el artículo: El gasto de los consumidores se desploma. Los datos publicados en las últimas semanas, ponen de manifiesto una ralentización del gasto en la primera quincena de marzo. Lo que reaviva el debate de febrero, que algunas pequeñas empresas ya hablaban de frente a enero.

Aún no estamos en temporada de EPS, por lo que los puntos de microdatos son escasos. Como resultado, aún no hemos oído de muchas empresas (a excepción de CTRN) destacar esta desaceleración, pero es seguro suponer que oiremos hablar de agitación durante la temporada de ganancias el próximo mes.

¿Es preocupante la ralentización?

La ralentización del gasto no sorprende a nadie. Después de todo, las prestaciones del SNAP se redujeron en marzo y las devoluciones de impuestos (reembolso medio) han bajado un 11% interanual. La cuestión es si se trata sólo de ruido en torno a los impuestos/SNAP, o de algo más importante relacionado con el empleo y la confianza de los consumidores. Si esta desaceleración se manifiesta en los resultados del primer trimestre, los equipos de gestión no sabrán si es ruido o no y guiarán el segundo con cautela.

¿Qué quieren hacer los inversores al respecto?

En lugar de tener conversaciones sobre si las cosas se han ralentizado en marzo, la mayoría de los inversores están destacando esto como un hecho, en lugar de un debate. Se han observado señales recientes de que los valores defensivos que han subido se han comportado mejor (venta minorista de automóviles), tiendas de dólar ayer (tanto DG como DLTR muy discutidas), tiendas de descuento (día del analista de WMT la semana que viene) y algunos nombres de restaurantes de gran capitalización.

Por otro lado, ha aumentado la cautela reciente sobre los nombres que aún no han visto quebrarse sus fundamentos (artículos deportivos, mejoras para el hogar y los sectores de ropa y calzado que recientemente han obtenido mejores resultados, aunque las tendencias son buenas por ahora). El sector de los viajes es uno de los que también se ha visto oferta en la mesa de Goldman y ha bajado por debajo de la media.

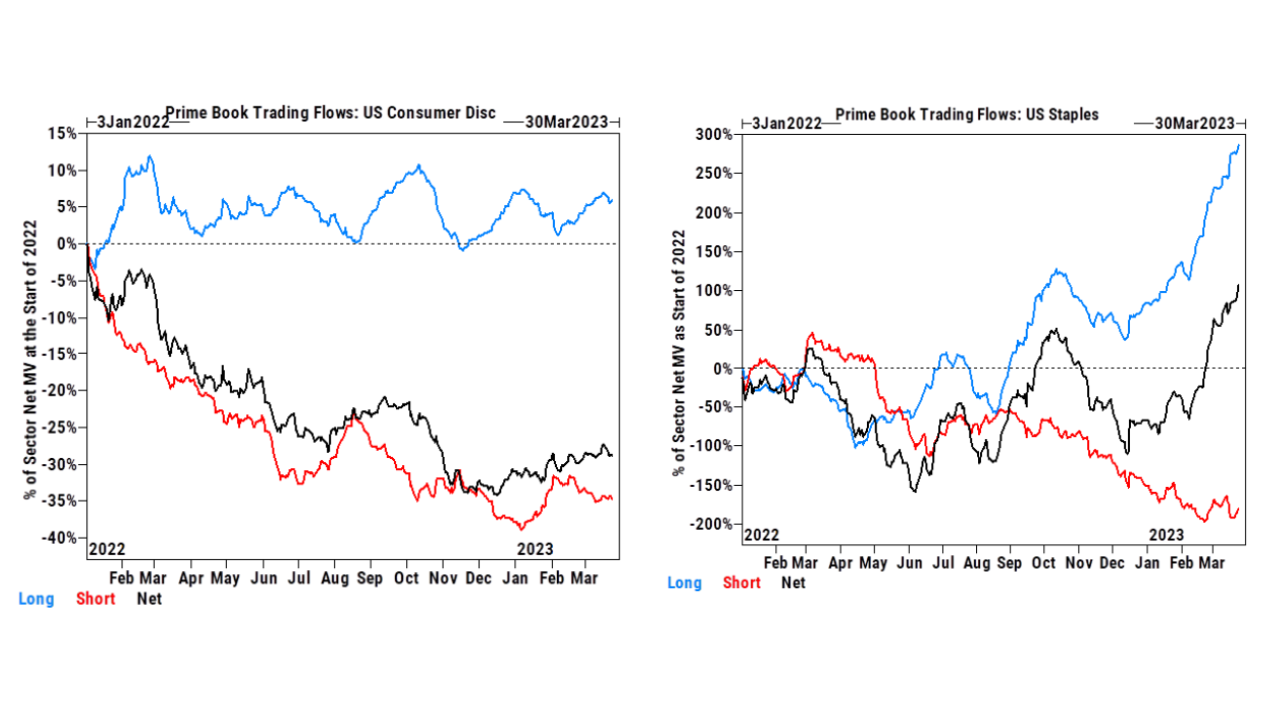

En la imagen se puede ver como los flujos discrecionales alcanzaron recientemente su máximo interanual y han comenzado a descender; destaca, también la rotación hacia los productos básicos en los datos de Goldman

Por Diego Puertas

Fuente: Scott Feiler, operador de consumo minorista de Goldman