Por Scott Rubner

¿Completado el IPC? Verificar

Actualización de capital de ATH:

Los mercados bursátiles estadounidenses se mantienen resilientes, respaldados por fuertes flujos entre activos. El repunte parece que se extenderá hasta el Día del Trabajo, impulsado por:

- Las sólidas ganancias corporativas superaron ampliamente las expectativas

- Participación diversa de empresas, instituciones e inversores minoristas

- Liderazgo concentrado en IA, gran capitalización, calidad y nombres tecnológicos

Dicho esto, el impulso puede desvanecerse en septiembre (históricamente, el mes más débil) en medio de la estacionalidad y la reanudación del compromiso de los inversores después del verano.

Es hora de un hilo. Este es un mercado #RINO, recesión solo de nombre.

I. Sentimiento sobre el terreno de Citadel Securities

La actividad de los clientes se mantiene elevada en máximos históricos del mercado de valores:

- Acciones al contado: compradores netos minoristas en 15 de las últimas 17 semanas

- Opciones minoristas: racha de compras netas de 15 semanas, 16 de las últimas 17 semanas

- Opciones Institucionales: Tono alcista en 5 de las últimas 6 semanas

II. El debate estratégico de esta semana: ¿Cuándo se reincorpora el efectivo a los activos de riesgo?

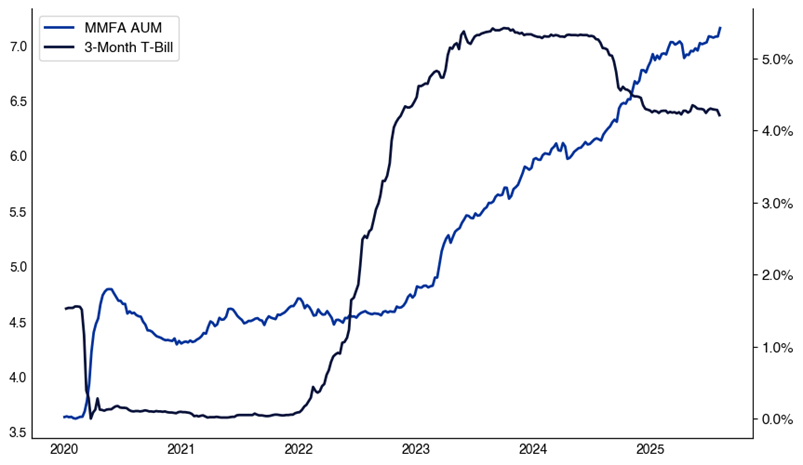

Ahora que ICI informa que los activos bajo gestión (AUM) del mercado monetario ascienden a 7,15 billones de dólares (frente a los 3,63 billones de dólares de principios de 2020), la pregunta clave es: ¿qué nivel de rendimientos impulsaría la reasignación hacia activos de riesgo si la Reserva Federal cambia su política?

- Un cambio del 10% (unos 700 000 millones de dólares) podría dinamizar las acciones que generan dividendos, el crédito de alta calidad y los activos de riesgo, como el «efecto enero» (una anomalía estacional en la que las acciones tienden a subir).

- Observatorio de rotación del cuarto trimestre: a medida que se suavizan las expectativas sobre las tasas, este “polvo seco” podría impulsar el siguiente tramo alcista hacia las otras 493 acciones del S&P 500.

Activos del mercado monetario (billones) frente al rendimiento del mercado monetario a 3 meses de los bonos del Tesoro de EE. UU. (%)

enero de 2020 – agosto de 2025

Fuente: ICI, según Bloomberg y compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

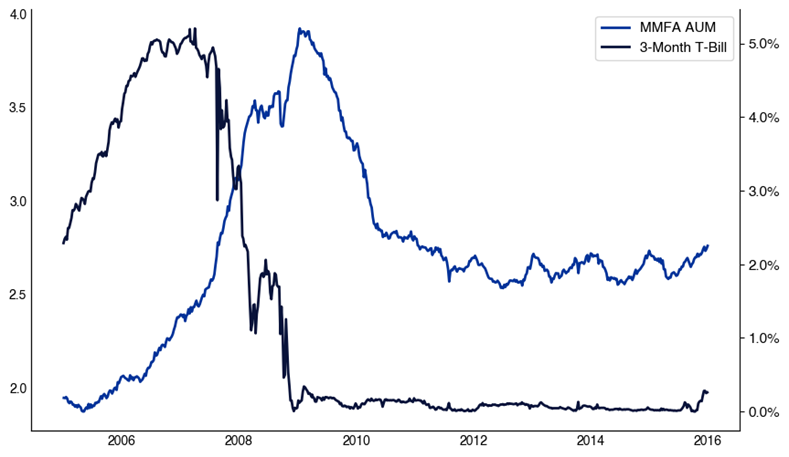

Análogo histórico: En 2010, los activos del mercado monetario cayeron un 27% a medida que los rendimientos disminuyeron, lo que precedió a una rotación hacia las acciones.

Activos del mercado monetario (billones) frente al rendimiento del mercado monetario a 3 meses de los bonos del Tesoro de EE. UU. (%)

enero de 2005 – enero de 2015

Fuente: ICI, según Bloomberg y compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

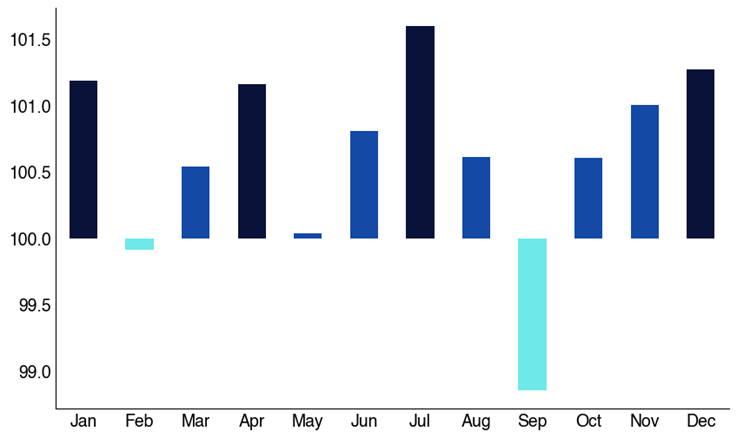

III. Vigilancia de la estacionalidad

Configuración de septiembre

- El 3 de septiembre suele marcar el máximo mensual del SPX desde 1928

- La participación en el FOMO posterior al Día del Trabajo generalmente se desvanece, lo que limita el comportamiento de compra en las caídas.

- Históricamente, el SPX y el NDX muestran fortaleza en agosto seguida de debilidad en septiembre.

Rendimiento mensual del SPX 500

de 1928 a hoy

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

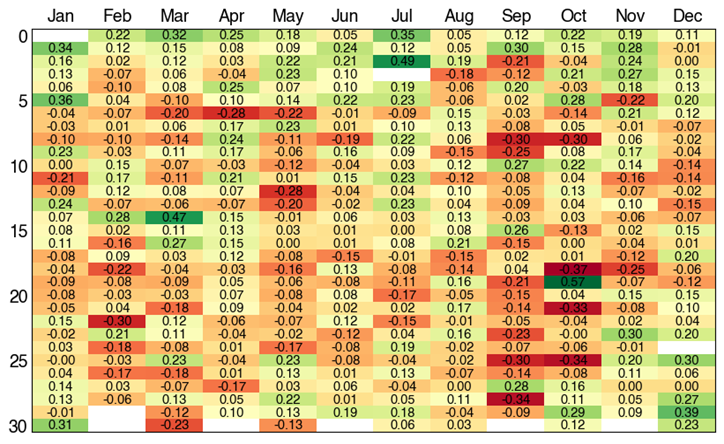

Rendimiento diario del SPX 500 Quilt

1928 – Hoy. Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

IV. Posicionamiento minorista

1. Acciones minoristas en efectivo de Citadel Securities: compradores netos en 15 de las últimas 17 semanas, luego de un abril débil.

Renta Variable Minorista al Contado – Nocional Neto por Semana

STD Dev Enero-Agosto 2025. Fuente: Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

2. Fortaleza continua con 19 meses consecutivos de compra neta nocional y de acciones.

3. Tendencias de estacionalidad del efectivo minorista de Citadel Securities basadas en datos de agosto de 2017 a julio de 2025.

- Junio y julio = Fuerte

- Agosto = Más lento

- Septiembre = El más débil

Efectivo minorista: proporción del nocional neto por mes

(1 de agosto de 2017 – 31 de julio de 2025)

Fuente: Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

V. Volatilidad y posicionamiento de opciones

4. Actividad de opciones minoristas: julio de 2025 estableció un nuevo récord de volumen mensual en Citadel Securities.

Opciones minoristas: volumen diario promedio por mes

normalizado a enero de 2020

Fuente: Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

5. Racha de compras de opciones minoristas de Citadel Securities

- Racha de compras netas de 15 semanas y 25 de los últimos 27 días de negociación.

- La actividad del viernes alcanzó el percentil 99 , un 41% por encima del promedio de 12 meses.

Opciones minoristas: ratio de compra/venta por semana

(enero-julio de 2025)

Fuente: Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

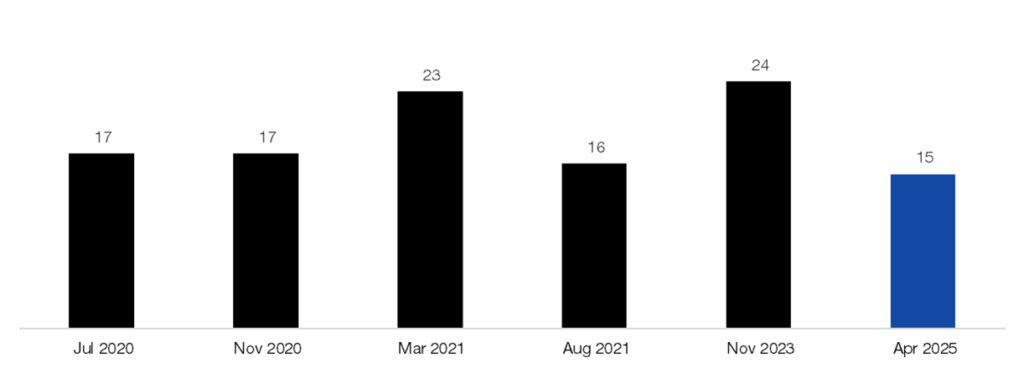

6. Observatorio de la racha alcista de opciones minoristas de Citadel Securities

- La sexta racha alcista más larga en opciones desde 2020

- La duración promedio de las 5 rachas principales es de 18 semanas → ¿ hay margen para el alza en el Día del Trabajo?

Las rachas semanales de compra de opciones minoristas más largas registradas desde 2020.

Número de semanas

Fuente: Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

7. ¿Se avecina una caída estacional?

El volumen de opciones minoristas de Citadel Securities normalmente disminuye en septiembre.

Opciones minoristas: proporción del volumen de contratos por mes (

enero de 2020 a diciembre de 2024)

Fuente: Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

8. Opciones institucionales de Citadel Securities

Alcista en 5 de las últimas 6 semanas , alcanzando un máximo en el percentil 89. Cabe destacar que los clientes de Opciones Institucionales pasaron de bajistas a alcistas en el último mes.

Opciones institucionales: relación entre compra y venta por semana

(enero-agosto de 2025)

Fuente: Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

9. Tendencia de volatilidad: La volatilidad realizada continúa bajando. El VIX al momento de escribir este artículo = 15,20.

- 3 meses: 26

- 1 mes: 9

- 1 semana: 12

Volatilidad realizada a 3 meses del SPX

(agosto de 2023 a agosto de 2025)

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

VI. Ganancias corporativas y dinámica de flujos pasivos

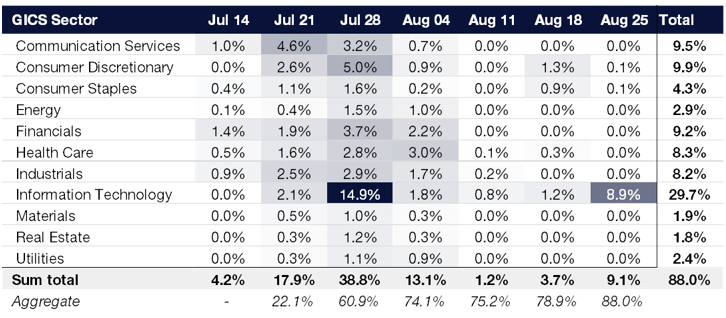

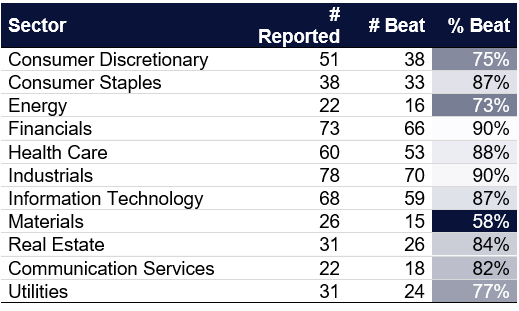

10. Ganancias del segundo trimestre: se ha informado el 75,2 % de la capitalización de mercado del SPX.

Informe de capitalización de mercado de SPX por semana,

ganancias del segundo trimestre

Fuente: Bloomberg, compilado por Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

11. Aumento de las recompras corporativas

Según Birinyi Associates, las empresas estadounidenses han anunciado autorizaciones por valor de 983.000 millones de dólares hasta la fecha, lo que supone el mejor comienzo de año registrado. Además, las ejecuciones corporativas van camino de alcanzar los 1,1 billones de dólares, lo que también marcaría un récord.

Empresas estadounidenses anunciaron recompras de acciones por un total de 166.000 millones de dólares el mes pasado, el valor más alto registrado en dólares para julio. El récord anterior fue de 88.000 millones de dólares en julio de 2006.

12. Cálculo del flujo diario corporativo de 2025 : 1,1 billones de dólares en 251 días de negociación → 4400 millones de dólares diarios en demanda de acciones, según Birinyi Associates. Agosto es históricamente uno de los mejores meses del año para las ejecuciones.

13. Concluye el informe del sector, terminando con Nvidia el 27 de agosto.

Calendario de informes de ganancias del sector SPX GICS por capitalización de mercado

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

14. Crecimiento del BPA del segundo trimestre: +11,4 % frente al 5 % previsto, el más alto desde el segundo trimestre de 2021

- Según Bloomberg, la tasa de EPS del segundo trimestre del 81% supera el promedio de 10 años del 74%.

Informe de ganancias del SPX

al 12 de agosto de 2025

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

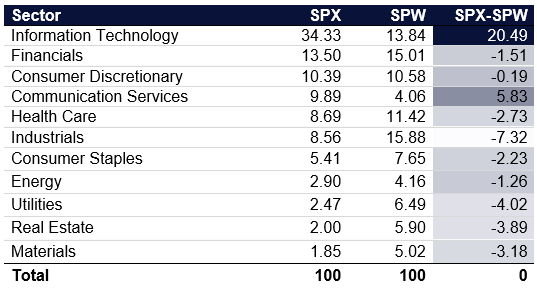

Visión clave: Concentración = ganancias superiores a las esperadas → entradas pasivas → impulso de los precios.

Observaciones de concentración sectorial:

Aquí se presentan los 11 sectores GIC del S&P 500 para el índice de capitalización de mercado del S&P 500 (‘SPX’) y el índice ponderado por igual del S&P 500 (‘SPW’).

Ponderación tecnológica en el SPX : 34,3 % frente al 13,8 % en el SPW → +20,5 % de diferencial

11 sectores de GIC del S&P 500 por capitalización de mercado del SPX %:

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Esta concentración intensifica los flujos pasivos hacia una banda más estrecha de acciones, lo que impulsa a los “7 magníficos” frente a los 493 restantes.

- Semiconductores: 13,7% (SPX) frente a 3,9% (SPW)

- Software: 11,6% (SPX) frente a 3,9% (SPW)

→ Esta estrecha amplitud en los nombres principales ha creado desmantelamientos y contracciones más frecuentes en el tramo corto del comercio del par.

Las 12 principales industrias de GIC del S&P 500 por capitalización de mercado del SPX %:

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

15. Sesgo de positividad de agosto

El S&P 500 alcanza su punto máximo alrededor del 3 de septiembre , remontándose a 1928.

La última semana de agosto suele coincidir con un posicionamiento bajo debido a vacaciones y fiestas de barbacoa, lo que contribuye a una tendencia al alza de las acciones, especialmente en entornos de bajo volumen.

Rendimiento diario del SPX en agosto

desde 1928

Fuente: Bloomberg, compilado por Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Rendimiento diario del NDX en agosto

desde 1985

Fuente: Bloomberg, compilado por Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

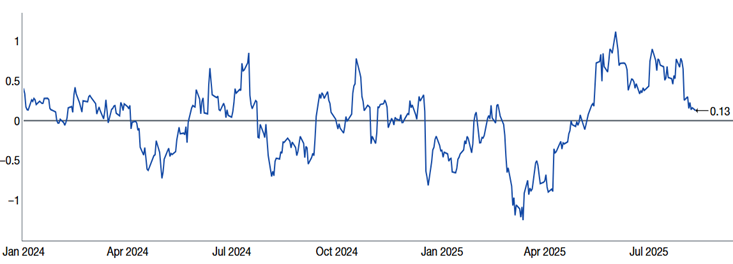

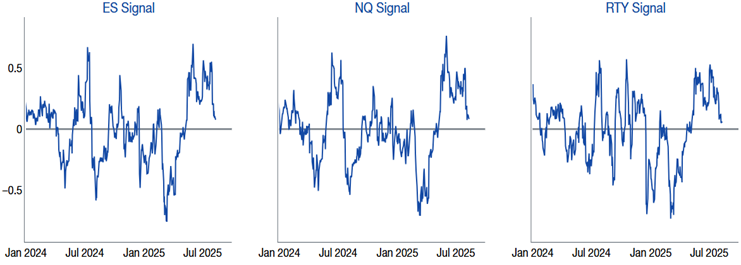

VII. Posicionamiento institucional y re-apalancamiento sistemático

16. CTA : Estimamos que los seguidores de tendencias están casi completamente expuestos hacia finales de agosto, lo que sugiere un potencial de crecimiento incremental limitado . Nuestro modelo indica que esta cohorte ya no está aumentando su exposición a los niveles actuales.

Posicionamiento del CTA del total de acciones de EE. UU.

(enero de 2024 a julio de 2025)

Fuente: Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

Señales CTA de EE. UU.

de enero de 2024 a julio de 2025

Fuente: Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

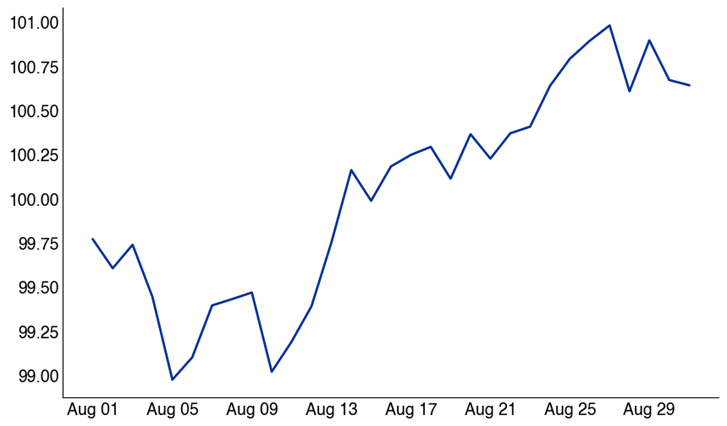

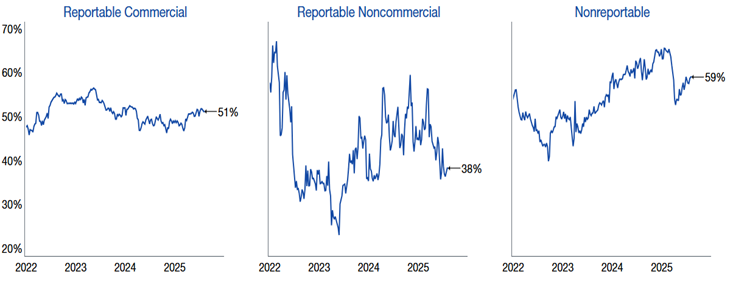

17. CFTC Net Longs : Continúa el aumento del posicionamiento hasta alcanzar niveles históricos.

CFTC S&P 500 Consolidado % Largo

Enero 2022 – Julio 2025

Fuente: Informe COT, elaborado por Citadel Securities, al 11/08/2025. Las cifras son solo ilustrativas. Las cifras de rendimiento pasado no garantizan resultados futuros.

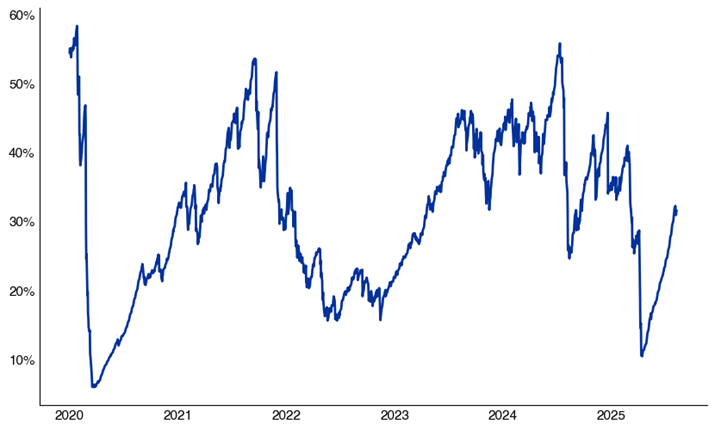

18. Las estrategias de control de volatilidad, que se inspiran en la volatilidad observada en el mercado, ya han incrementado sustancialmente la exposición.

Objetivo de riesgo del 5%: exposición del 32% (frente al 10% en abril)

Exposición objetivo de volumen con un 5 % de control de riesgo.

Clasificación de exposición desde 2020

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

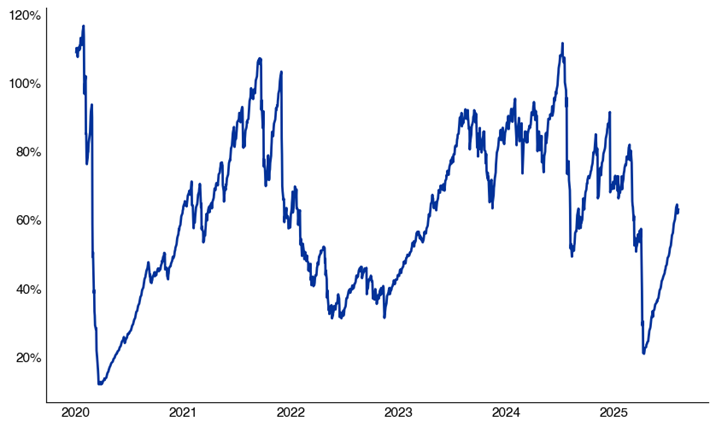

19. Las estrategias con un objetivo de volatilidad del 10 % ahora tienen una exposición del 63 % (frente al 20 % en abril).

Exposición objetivo de volumen con un 10 % de control de riesgo.

Clasificación de exposición desde 2020

Fuente: Bloomberg, compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

20. Las estrategias de paridad de riesgo, impulsadas por la volatilidad entre activos, ahora mantienen una exposición a acciones cercana a su promedio de tres años del 25%.

El posicionamiento sistemático se mantiene elevado → Esté atento a los movimientos de volatilidad, ya que los flujos sesgan los movimientos a la baja.

Exposición a la paridad de riesgo (

enero de 2022 a julio de 2025)

Fuente: Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

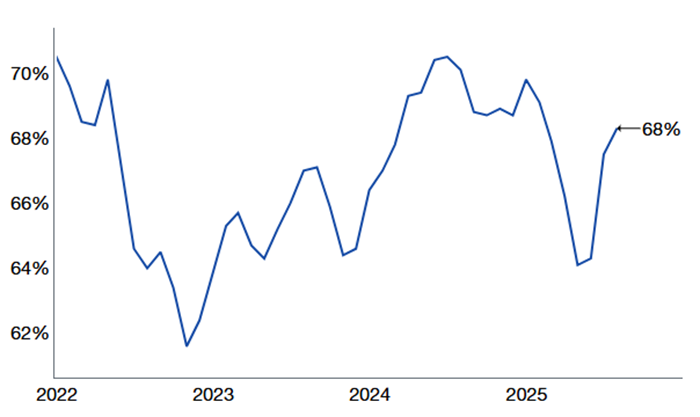

21. Normalización del sentimiento : las asignaciones de AAII vuelven a los promedios históricos → menos potencial alcista únicamente a partir del sentimiento.

Asignación de acciones AAII (%)

enero de 2022 – julio de 2025

Fuente: AAII, según Bloomberg y compilado por Citadel Securities, al 12/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.

GMI | Lista de verificación táctica de septiembre

- Estrategias sistemáticas (CTA/Vol-Control) cerca de la exposición máxima → riesgos económicos y de titulares

- Septiembre = el mes estadísticamente más débil para el SPX (desde 1928)

- La volatilidad aumenta históricamente en septiembre (desde 1990)

- La participación minorista disminuye en efectivo y opciones

- Los cíclicos y los beta altos pueden revertir la media

- El riesgo de rotación contra el impulso sigue siendo alto

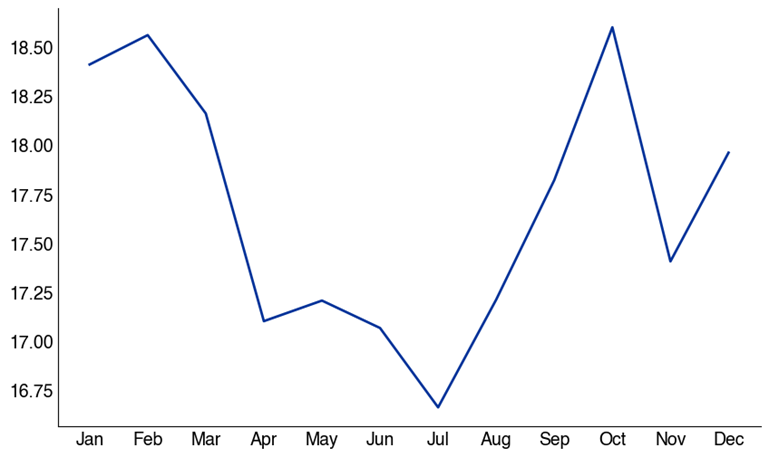

Rendimiento mensual del VIX en agosto

desde 1990

Fuente: Citadel Securities, al 5/8/25. Las cifras son solo ilustrativas. Las cifras de rendimiento pasadas no garantizan resultados futuros.