La Encuesta de Opinión de Oficiales Principales de Préstamos sobre Prácticas de Préstamos Bancarios muestra que:

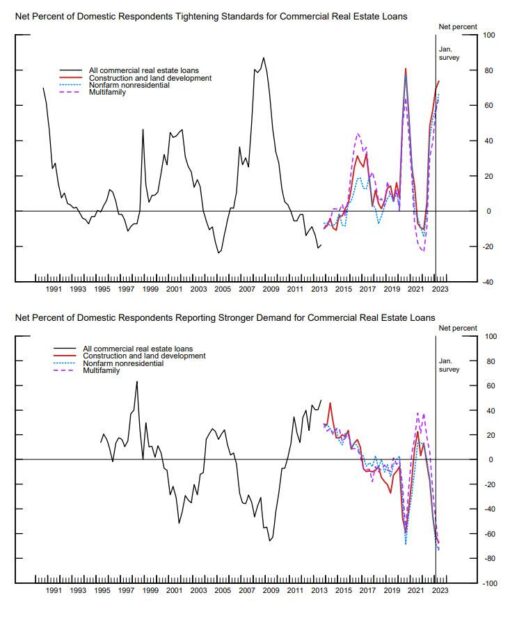

– Con respecto a los préstamos a empresas, los estándares son más estrictos y la demanda, más débil de préstamos comerciales e industriales, para empresas grandes y medianas, así como para pequeñas empresas durante el primer trimestre. Mientras tanto, los bancos informaron estándares más estrictos y una demanda más débil para todas las categorías de préstamos inmobiliarios comerciales (CRE).

– Para los préstamos a los hogares, los bancos informaron que los estándares crediticios se endurecieron en todas las categorías de préstamos inmobiliarios residenciales (RRE) que no sean elegibles para empresas patrocinadas por el gobierno e hipotecas residenciales gubernamentales, que permanecieron básicamente sin cambios. Mientras tanto, la demanda se debilitó para todas las categorías de préstamos RRE. Además, los bancos informaron estándares más estrictos y una demanda más débil de líneas de crédito con garantía hipotecaria.

Los bancos reportaron haber endurecido todos los términos encuestados en todas las categorías de préstamos CRE. En el caso de los préstamos para la construcción y el desarrollo de terrenos, las principales participaciones netas de los bancos ampliaron el margen de las tasas de los préstamos, redujeron las relaciones préstamo-valor y aumentaron las relaciones de cobertura del servicio de la deuda; una parte significativa de los bancos disminuyó el tamaño máximo de los préstamos y las áreas de mercado cubiertas

En pocas palabras, y esto no debería sorprender a nadie, los bancos informaron políticas crediticias más estrictas para todas las categorías de préstamos CRE.

Pero lo que fue mucho más preocupante es que con respecto al segundo conjunto de preguntas especiales sobre las razones para cambiar los estándares en todas las categorías de préstamos en el primer trimestre, los bancos mencionaron una perspectiva económica menos favorable o más incierta, tolerancia reducida al riesgo, deterioro en los valores de las garantías, y preocupaciones sobre los costos de financiamiento y las posiciones de liquidez de los bancos.

Los bancos informaron que esperaban endurecer los estándares en todas las categorías de préstamos.

Conclusión, la crisis crediticia apenas comienza, ya que los bancos esperan ” reforzar los estándares en todas las categorías de préstamos”.