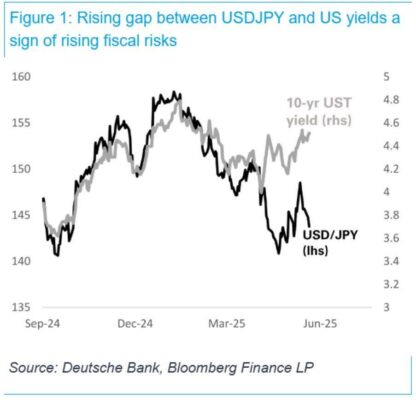

El creciente desacople entre el USD/JPY y los rendimientos del bono a 10 años de EE.UU. es una señal clara del aumento de los riesgos fiscales del país. La última subasta de bonos refuerza esta idea, mostrando una especie de “huelga” por parte de compradores extranjeros, que ya no están dispuestos a seguir financiando los déficits gemelos de EE.UU. al precio actual. Esto representa un cambio estructural importante, ya que durante años los mercados habían aceptado esta dinámica sin problemas. Ahora, sin el respaldo extranjero, los activos estadounidenses se ven bajo presión. Esta situación es especialmente peligrosa para la renta variable estadounidense, que podría dejar de resistir en un entorno donde el coste del capital sigue aumentando. A diferencia de 2023 y parte de 2024, cuando el alza de rendimientos y acciones iba de la mano por mejores expectativas de crecimiento, hoy todo apunta a que el mercado está empezando a descontar una prima de riesgo fiscal.

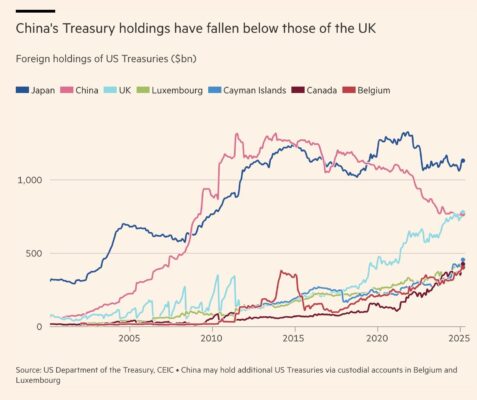

Revertir esta dinámica será muy complicado…. La clave está en Asia, que históricamente ha sido el principal financiador del déficit estadounidense, seguida de Europa. Aunque esa tendencia se ha debilitado, los movimientos del USD/JPY durante las horas de negociación en Tokio se han convertido en un termómetro crítico: una caída acelerada del dólar frente al yen en ese horario sería una señal clara de que el capital está regresando a sus mercados de origen, dejando a EE.UU. con menos apoyo externo justo cuando más lo necesita. Recordemos que teóricamente ahora Reino Unido a superado a China cómo segundo mayor tenedor de deuda americana.

El estratega de Deutsche Bank plantea solo dos posibles soluciones al problema fiscal de EEUU: –

- Ajuste fiscal drástico, revisando el proyecto de ley en el Congreso para reducir el déficit. Esto provocaría una depresión económica inmediata, ya que dejar expirar la reforma fiscal de Trump (TCJA) sería el mayor aumento de impuestos en la historia del país. El proyecto actual añade unos 5 billones de dólares a la deuda, lo que llevaría a un escenario de colapso a largo plazo con una deuda del 220% del PIB.

- Devaluación del dólar, permitiendo que el valor real de la deuda estadounidense caiga lo suficiente como para volver a atraer inversión extranjera.