Dinero blando y datos de crédito

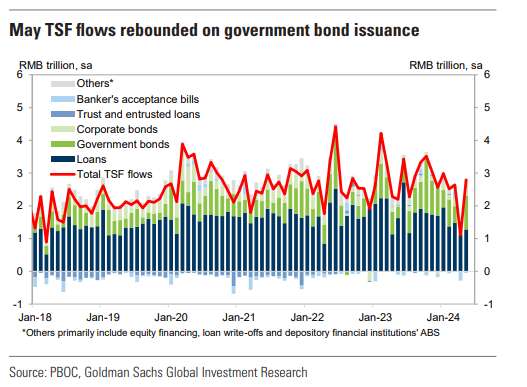

Después de un resultado negativo en abril, los flujos netos de financiamiento social total se recuperaron en mayo, aunque menos de lo que esperaba el mercado (RMB 2069 mil millones frente a un consenso de Bloomberg de RMB 2349 mil millones). Gran parte del aumento fue impulsado por la emisión de bonos gubernamentales por más de RMB 1 billón en el mes. La demanda de crédito privado siguió siendo débil y el crecimiento de la oferta monetaria cayó a mínimos históricos (M1 -4.2% interanual y M2 +7.0% interanual). Esperamos que continúe la flexibilización de la política monetaria, pero el ritmo de dicha flexibilización está limitado por la continua fortaleza del USD y las presiones sobre las ganancias bancarias. Ahora pronosticamos un recorte de 25 puntos básicos en el coeficiente de reservas obligatorias (RRR) en el tercer trimestre y un recorte de 10 puntos básicos en la tasa de política en el cuarto trimestre.

Inflación aún baja

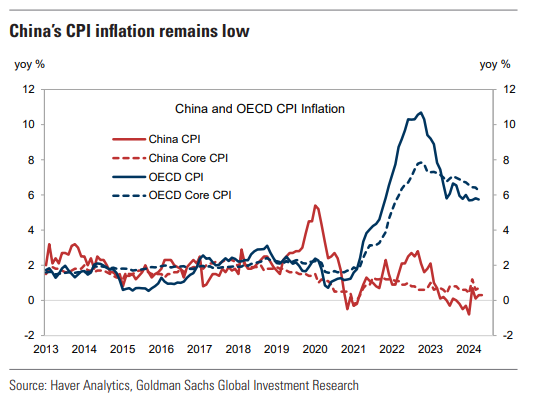

La inflación general del IPC en China se mantuvo sin cambios en 0.3% interanual en mayo, y la inflación subyacente descendió de 0.7% interanual en abril a 0.6% interanual en mayo. La deflación del IPC observada a finales del año pasado y principios de este año ha disminuido debido al aumento de los precios del cerdo: la inflación de los precios del cerdo aumentó desde un mínimo de -31.8% interanual en noviembre hasta +4.6% interanual en mayo. Sin embargo, la inflación del IPC ha sido persistentemente baja en medio de una débil demanda interna, especialmente cuando se compara con otras economías importantes.

Se espera que el crecimiento de la producción industrial disminuya y el crecimiento de las ventas minoristas aumente

Los datos de actividad de mayo se publicarán el lunes (17 de junio). Esperamos que el crecimiento de la producción industrial (PI) se desacelere un poco, pasando del 6.7% interanual en abril al 6.1% interanual en mayo, y que el crecimiento de las ventas minoristas aumente notablemente del 2.3% interanual en abril al 4.0% interanual en mayo. Aunque no creemos que la tendencia subyacente haya cambiado mucho, el momento de las vacaciones del Día del Trabajo de este año (que cayó completamente en mayo frente a 2 días en abril y 3 días en mayo el año pasado) debería impulsar la actividad industrial en abril y la actividad del consumidor en mayo.