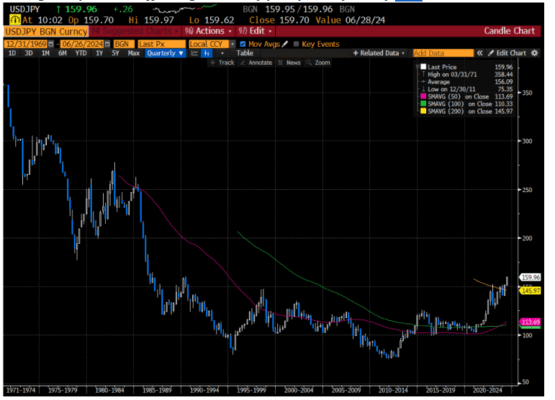

USDJPY por encima de 160, calibrando riesgos de intervención.

El JPY se ha desacoplado de los diferenciales de tasas y otros indicadores cíclicos. ¿Cómo evalúas el riesgo de intervención ahora, cómo se compara con abril y cuáles son las lecciones aprendidas tanto para los responsables de políticas como para los inversores de las repetidas intervenciones?

Resumen en una línea: Con USDJPY rompiendo los 160… y con una concentración de eventos esta semana que podrían precipitar una extensión del movimiento… estamos recibiendo más preguntas de los clientes sobre los posibles riesgos de intervención en el JPY, cómo se compara con abril y las lecciones aprendidas para los responsables de políticas e inversores de intervenciones anteriores…

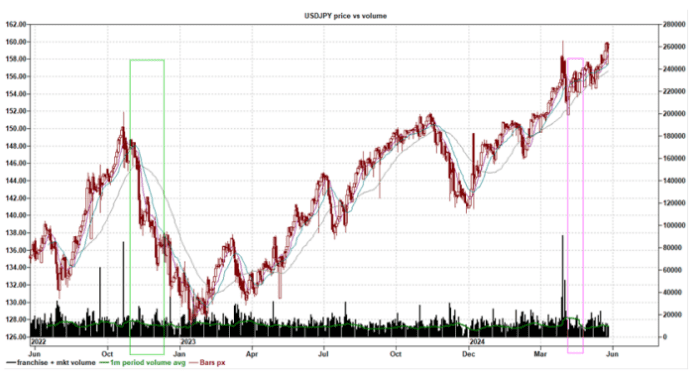

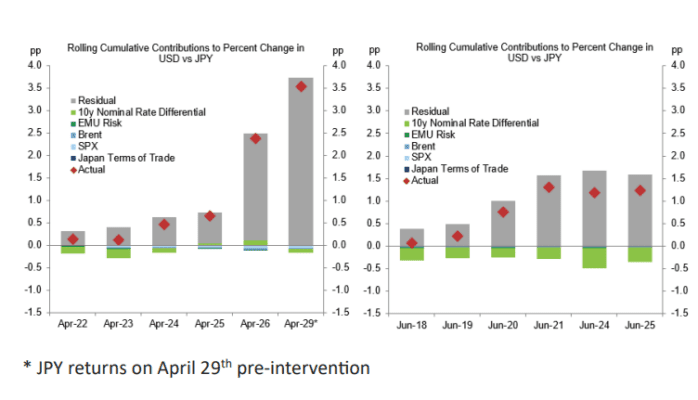

Opiniones de la sala a continuación: NO creemos que 160 sea una “línea en la arena” para USDJPY. Aunque las betas históricas a los diferenciales de tasas y otros cíclicos implican que USDJPY debería estar cotizando más cerca de 157, y la brecha entre el tipo de cambio spot y los fundamentos se ha estado ampliando en las últimas semanas, todavía es menos de la mitad de grande de lo que era antes de las intervenciones de abril. Una brecha comparable tendría a USDJPY cotizando en 163, lo que implica espacio para un mayor alza antes de desencadenar una acción del Ministerio de Finanzas (MoF), particularmente si el ensanchamiento adicional sigue siendo gradual. Además, NO hemos visto un aumento notable en la volatilidad; el movimiento reciente ha sido más gradual. En ocasiones anteriores, una volatilidad realizada de 15 fue un catalizador, lo que nuevamente equivale a un movimiento rápido y desordenado a 163.

Nuestros colegas en Tokio señalan que los inversores han estado considerando los riesgos de que el JPY caiga aún más a 170 a mediano plazo: La última intervención fue financiada por la venta de valores extranjeros, pero esto no es fácilmente repetible sin coordinación con los EE. UU. (la reciente decisión del gobierno de EE. UU. de volver a poner a Japón en la lista de vigilancia de manipuladores de divisas es un claro obstáculo en este frente); los flujos de acciones fuera de Japón hacia EE. UU. siguen siendo robustos; y el impacto de la intervención anterior fue de corta duración. En resumen, es difícil ver cómo la intervención podría tener más que un impacto a corto plazo sin un cambio significativo en la política monetaria de EE. UU. o Japón, o medidas domésticas más fuertes, por ejemplo, anunciando una reasignación de las carteras del GPIF o incentivos en torno a los impuestos de repatriación…

Operaciones: Nos gusta poseer gamma de USDJPY de 1 semana para el debate de la elección presidencial / elección francesa / JOLTs / reclamaciones y todavía nos gustan las binarias de 1 año en 170 al 12% (spot 160) para una extensión del movimiento.

Estrategia

Karen Fishman (Estrategia FX):

“Las betas históricas a los diferenciales de tasas y otros cíclicos implican que USD/JPY debería estar cotizando más cerca de 157 que de 160, lo que provoca preguntas sobre las probabilidades de intervención en el mercado de divisas. Si bien la brecha entre los fundamentos según nuestras estimaciones se ha estado ampliando en las últimas semanas, todavía es menos de la mitad de grande de lo que era antes de las intervenciones de abril (en el mismo horizonte previo de 5 días), lo que significa que la dislocación no ha sido tan abrupta.

De hecho, nuestro modelo sugiere que una brecha comparable tendría a USD/JPY cotizando alrededor de 163, lo que implica espacio para un mayor alza antes de desencadenar una acción del Ministerio de Finanzas (MoF), particularmente si cualquier ensanchamiento adicional sigue siendo gradual. Así que la probabilidad de intervención ciertamente ha aumentado—y la intervención verbal ha comenzado a aumentar—pero esperaríamos escuchar una mayor preocupación de los responsables de políticas y ver una acción de precios más desordenada antes de anticipar una respuesta inminente.

Y hemos estado enfatizando que incluso después de una compra activa de JPY, es difícil ver cómo podría tener más que un impacto de corta duración sin un cambio coincidente en las expectativas de política monetaria o operaciones coordinadas con funcionarios extranjeros, y creo que eso es precisamente lo que hemos visto en los últimos años.”

GS Tokyo Thoughts

Yusuke Ochi + Sung Mo Koo (GS Tokyo Strats):

“No hay cambio en nuestra opinión de que 160 de ninguna manera es un nivel de ‘línea en la arena’. El impacto de la última intervención fue de corta duración, y no hay mucha importancia en defender 160. Algunos inversores domésticos ya están considerando el escenario de riesgo de que el JPY caiga aún más a 170, según un artículo reciente de Bloomberg. La última intervención fue financiada por la venta de valores extranjeros, pero esto no es fácilmente repetible sin coordinación con EE. UU. El Ministerio de Finanzas (MoF) sigue teniendo un número limitado de ‘balas’, y el mayor riesgo sería que el MoF agotara gran parte de sus recursos y perdiera el control.

No hemos visto un aumento notable en la volatilidad a diferencia de la última intervención, lo que da aún menos justificación al MoF para intervenir pronto. El ritmo al que el JPY se deprecia sigue siendo un factor clave para determinar la intervención. Dado que las tasas extranjeras siguen siendo la clave para el USDJPY, el enfoque a corto plazo estará en los datos de PCE de EE. UU. de este viernes.”

USDJPY 1M implied volatility:

Ota-San (Economista de GS Japón):

“Desde enero de 2024 hasta mayo, las inversiones netas de los hogares en valores extranjeros han sido de 5.6 billones de yenes acumulativamente. Esto es más del 50% de la intervención de compra de yenes del Ministerio de Finanzas (MoF) de 9.8 billones de yenes en abril-mayo. Esto indica el ‘tamaño relativo’ de las últimas intervenciones en abril-mayo. Recientemente, el gobierno de EE. UU. volvió a poner a Japón en la lista de vigilancia de manipuladores de divisas, lo que potencialmente desalienta al MoF de realizar intervenciones.”

Tasuku Nishihara (JGB Trading):

“Creo que es difícil para el MoF intervenir ahora porque la intervención anterior fue hace solo 3 meses, y parece que están viendo una mayor presión de EE. UU. Creo que la próxima línea potencial para que el MoF intervenga es 165 o 170. El próximo gran evento es la reducción de la compra de JGB por parte del BoJ en la reunión de julio, que puede ser en una cantidad relativamente grande.”

Kazuya Iketani (Jefe de Ventas FICC, Japón):

“Desde que Yellen habló sobre la intervención y la volatilidad del USDJPY no es tan alta en comparación con cuando realmente actuaron en abril, el factor de realizar una intervención está disminuyendo. Creo que están prestando atención a los eventos/volatilidad y ahora es poco probable ya que esta es una semana sin eventos. Los flujos han sido muy tranquilos tanto de instituciones/corporativos y la baja liquidez está haciendo que haya grandes movimientos en el USDJPY.”

Color de Flujo

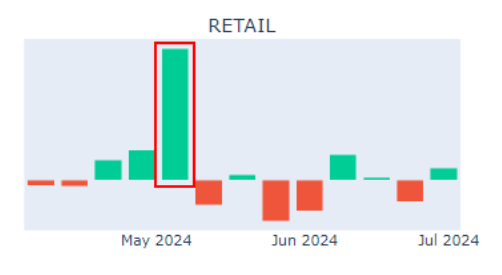

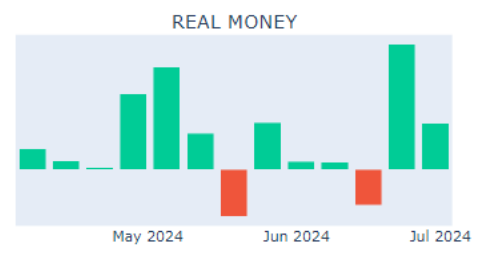

Seong Sim (SMM Trading):

“Flujo Principal… El retail fue un comprador masivo durante la semana de la intervención del BoJ.”

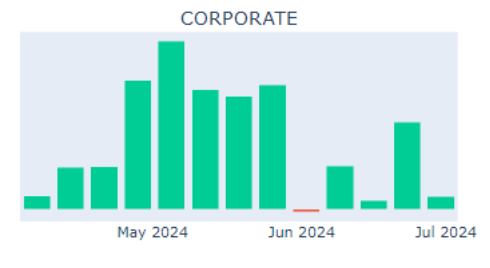

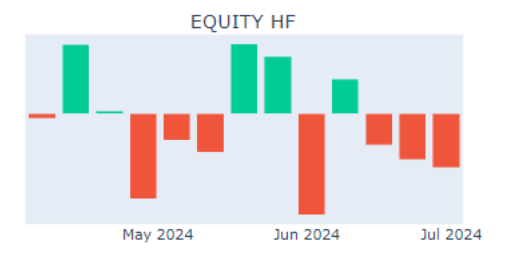

Seong Sim (SMM Trading):

“Las corporaciones fueron compradores netos de USDJPY casi todas las semanas desde la intervención.”

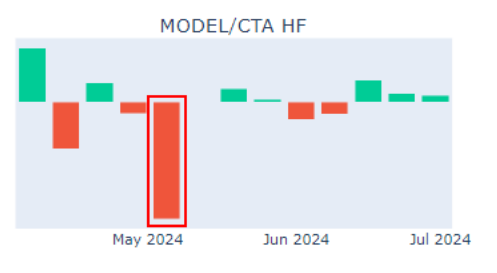

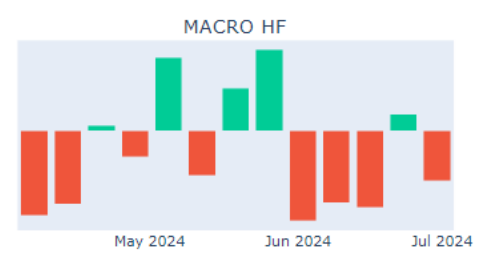

Model/CTA HF:

“Fueron vendedores netos en la semana de la intervención -> Se convirtieron en compradores netos en las últimas 3 semanas.”

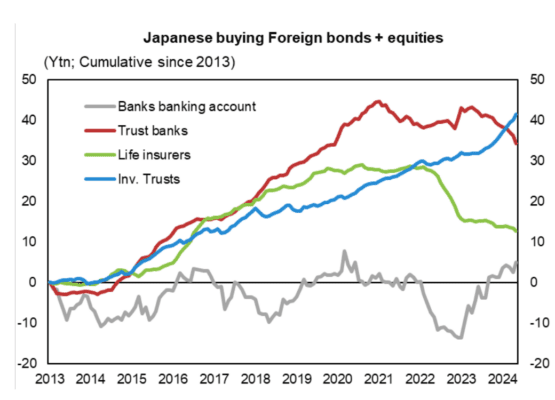

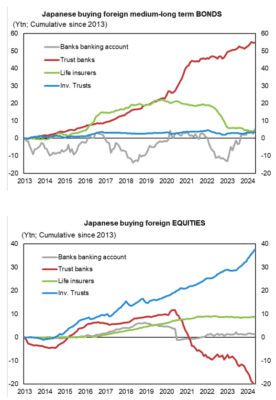

Flujos en Japón – Importancia creciente de las salidas de capital en acciones