En el siguiente video se exponenn los eventos más importantes de la semana, así como un comentario sobre los últimos datos relevantes:

Cierre de mes y sentimiento alcista

El S&P500 racuperó 70 puntos en la última hora después de probar durante la jornada el soporte de los 5200.

Valores como Microsoft pasaron de caer un 2% a cerrarn en positivo SOLO con el movimiento de los últimos 15-30 minutos.

Maquillajes de fin de mes, con un MOC claramente comprador:

(MOC: Significa “Desequilibrio de Órdenes al Cierre”. Esto se refiere a la diferencia entre las órdenes de compra y venta que están pendientes al final del día de negociación en la bolsa de valores. Un desequilibrio de órdenes de compra indica que hay más órdenes de compra que de venta)

- S&P 500: 4.5 mil millones de dólares en órdenes de compra.

- NASDAQ 100: 1.9 mil millones de dólares en órdenes de compra.

- DOW 30: 2.2 mil millones de dólares en órdenes de compra.

- MAG 7: 1.3 mil millones de dólares en órdenes de compra.

Según Goldman, los gestores de activos utilizando los últimos 30 minutos como una oportunidad de liquidez para cargar en tecnología.

Durante la mayor parte de la sesión, las acciones estuvieron profundamente en rojo con una amplia presión de venta en el sector tecnológico debido a movimientos impulsados por resultados (DELL -18%, MDB -24%, MRVL -10%, S -14%).

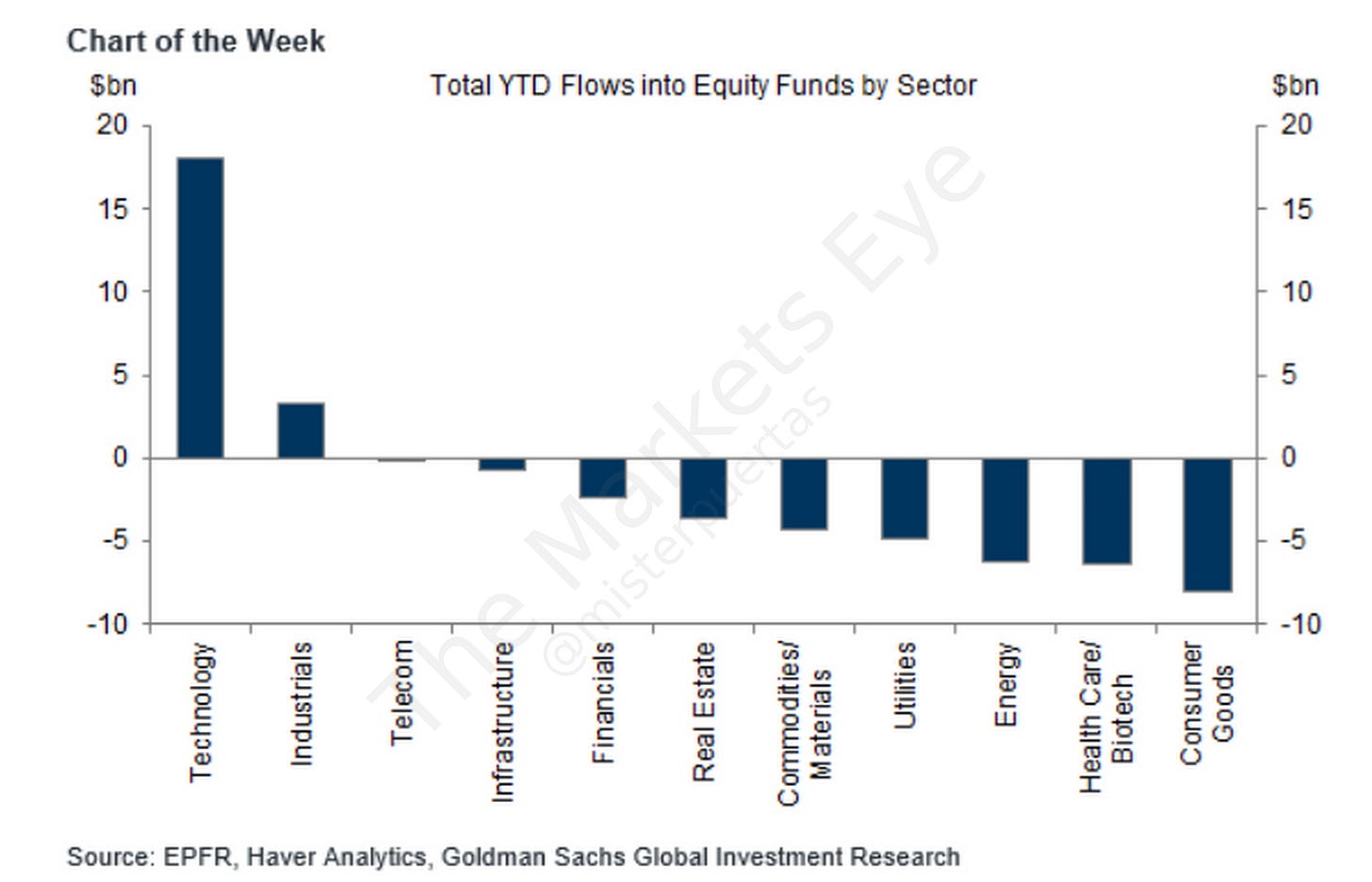

Los fondos continúan fluyendo hacia el sector tecnológico. En lo que va del año, la mayoría de los fondos sectoriales han visto salidas netas, excluyendo los fondos tecnológicos y, en menor medida, los industriales, que han visto entradas netas.

El segundo reequilibrio del MSCI (y el tercer reequilibrio importante del año) también probablemente contribuyó a muchos movimientos.

El promedio hasta la fecha para el total de acciones negociadas en todas las bolsas de EE. UU. es de 11,5 mil millones de acciones (y hoy probablemente estará por encima de los 15 mil millones de acciones).

Sentimiento positivo continúa:

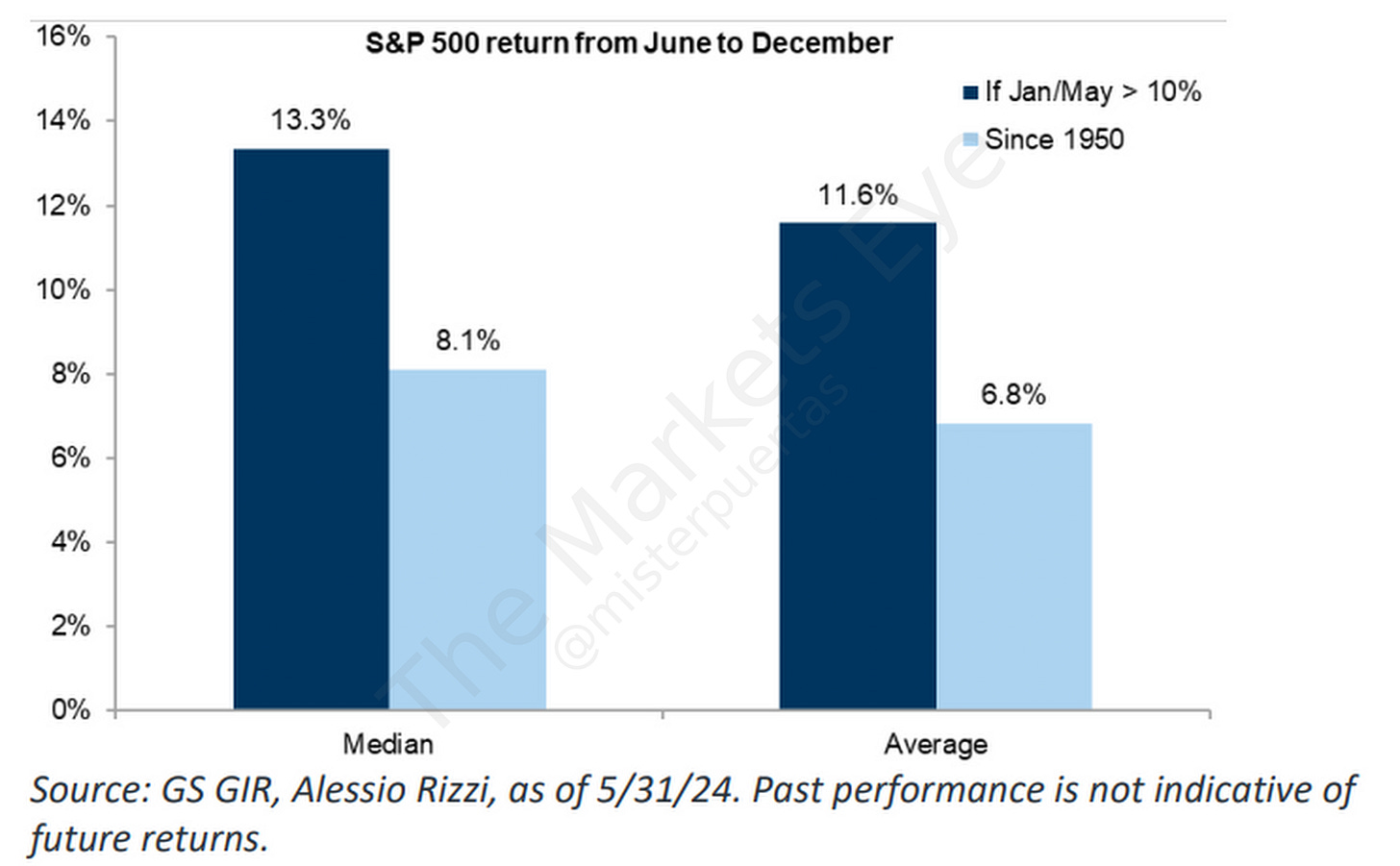

Desde 1950 ha habido 21 episodios en los que el S&P 500 subió más del 10% al final de mayo.

De estos, las únicas dos ocasiones en las que el S&P 500 bajó en el resto del año fueron 1987 (-13%) y 1986 (-0.1%), es decir, el S&P 500 subió ~90% de las veces.

El rendimiento mediano para los últimos 7 meses del año (del 1 de junio al 31 de diciembre) desde 1950 es del 5.4%. Durante estos 21 episodios, el rendimiento mediano de los 7 meses aumenta al 8.1%.

El Nasdaq ha subido en 16 julios consecutivos con un rendimiento promedio de ~4.64%.

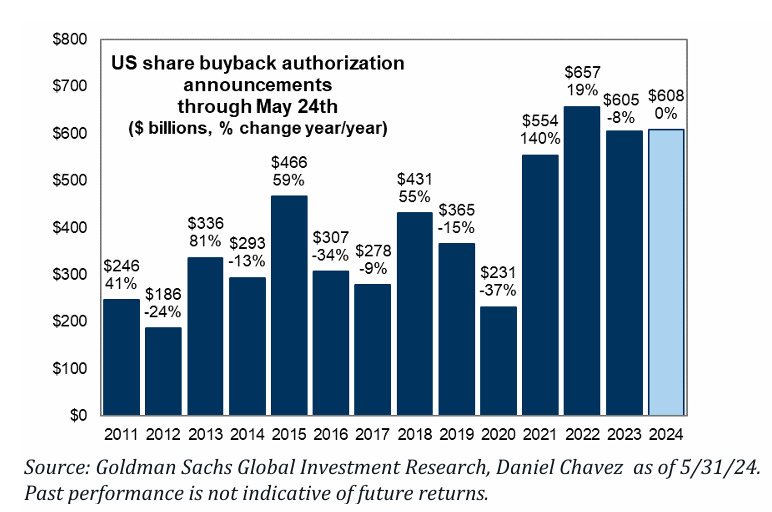

Continúa el impulso corporativo:

Las corporaciones aún están recomprando acciones durante la ventana abierta. Las corporaciones han autorizado $608 mil millones en lo que va del año, siendo esta la segunda cantidad más grande registrada ($657 mil millones en 2022). Las autorizaciones equivalen al 90% de las ejecuciones.

Últimamente el Nasdaq se ha movido en la dirección opuesta al índice a 10 años de EE. UU., lo cual es inesperado ya que a la tecnología le encanta bajar las tasas, lo que llevó a los operadores a concluir que “algo está sucediendo”.

Para la semana…

En China

🌶️ PMI Caixin Manufacturero (lunes): Después de conocer como los datos oficiales fueron peores de lo esperado y cayeron a terreno de contración, se espera que este dato supere a los registrados el mes anterior (permiteme dudar).

🌶️ PMI Caixin no manufacturero (miércoles): Se espera un dato de 52.6, superior al 52.5 registrado el mes anterior.

En Reino Unido

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 51.3, superior al dato de 49.1 registrado el mes anterior.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 52.9, inferior al sorprendente dato de 55 registrado el mes anterior.

En Eurozona

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 47.4, superior al 45.7 registrado el mes anterior, pero aun en terreno de contración.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 53.3, en linea con lo registrado el mes anterior.

🌶️🌶️🌶️ Decisión de tipos del BCE (jueves): Se espera que baje los tipos de interés 25pb, de 4.50% a 4.25%. Atentos a la conferencia de Lagarde.

🌶️🌶️🌶️ Lectura final del PIB 1T (viernes): Se espera un dato de crecimiento de 0.3%.

En Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (lunes): Se espera un dato de alrededor de 50, superior al dato de 49.4 registrado el mes anterior. Los datos de PMI de S&P Global mostraron unas previsiones elevadas. Especial atención a las partidas de empleo y precios.

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se espera un dato de 8.35M, inferior al 8.48M registrado el mes anterior. Sería una muestra clara de que el empleo se está enfriando.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de entre 170K y 180K, por debajo de las 192K registradas el mes anterior.

🌶️🌶️🌶️ ISM Servicios (miércoles): Se espera un dato de entre 50.5 y 51, superior al 49.4 registrado el mes anterior. Especial atención a las partidas de empleo y precios.

🌶️🌶️🌶️ Datos de empleo (viernes): Se espera un dato de nóminas no agrícolas de 180K, superior a las 175K regsitradas el mes anterior. La tasa de desempleo se espera que se mantenga en el 3.9%.

Earnings