En el siguiente video se exponen los puntos más importantes de la semana:

Crédito estadounidense

Según el informe mensual de crédito al consumo de la Reserva Federal, en abril el crédito total al consumo aumentó 6.400 millones de dólares, muy por debajo de la estimación media de 10.000 millones de dólares, pero lo más notable es que la cifra de marzo fue sorprendentemente revisada de 6.300 millones de dólares a 1.100 millones de dólares negativos, la mayor caída desde agosto.

ZeroHedge

Y si bien la razón detrás de la dramática revisión de la cifra de marzo se debió a una caída en el crédito no renovable, el resultado de aún más cancelaciones de deuda estudiantil que, sin embargo, sólo fueron aparentes en retrospectiva, con abril volviendo un poco a la normalidad con $6.9 mil millones. si bien por debajo del promedio mensual reciente de $12 mil millones…

ZeroHedge

Lo que fue la verdadera sorpresa en la publicación de hoy fue la publicación de crédito rotativo de abril, es decir, la deuda de tarjetas de crédito. Con -0,5 mil millones de dólares, siguió a los insignificantes 1,7 mil millones de dólares del mes pasado, ¡y fue el primer número negativo desde la crisis del covid!

ZeroHedge

Para tener una idea de lo raro que es obtener un cambio mensual negativo en la deuda de las tarjetas de crédito, considere que en los seis años anteriores a la crisis del covid, EE. UU. había registrado solo cinco meses de impresiones negativas, y todas tendían a preceder a importantes reducciones en sus deudas. la economía. Esta vez no esperamos menos.

Quizás tiene algo que ver que en el primer trimestre el tipo medio de todos los bancos comerciales para todos los importes de las tarjetas de crédito acaba de alcanzar un nuevo récord del 21,59%.

ZeroHedge

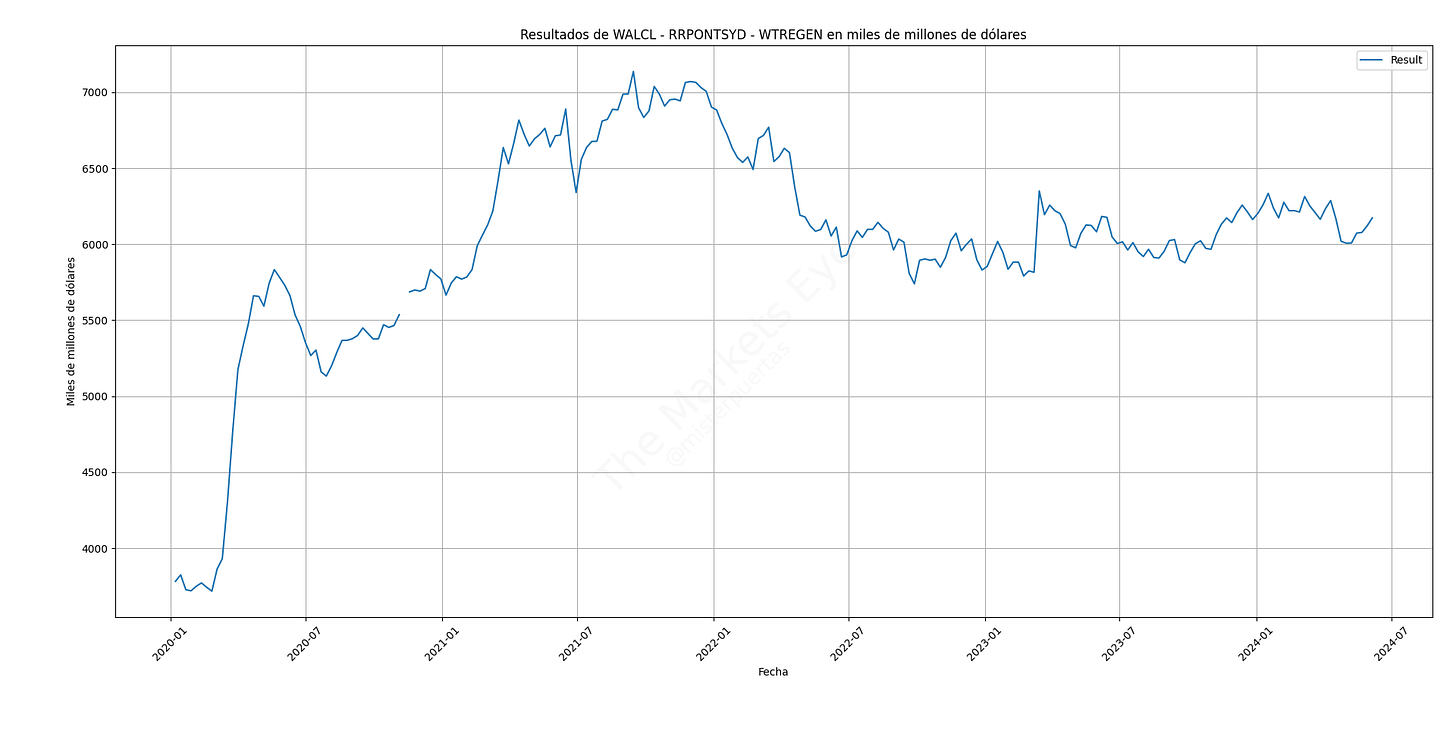

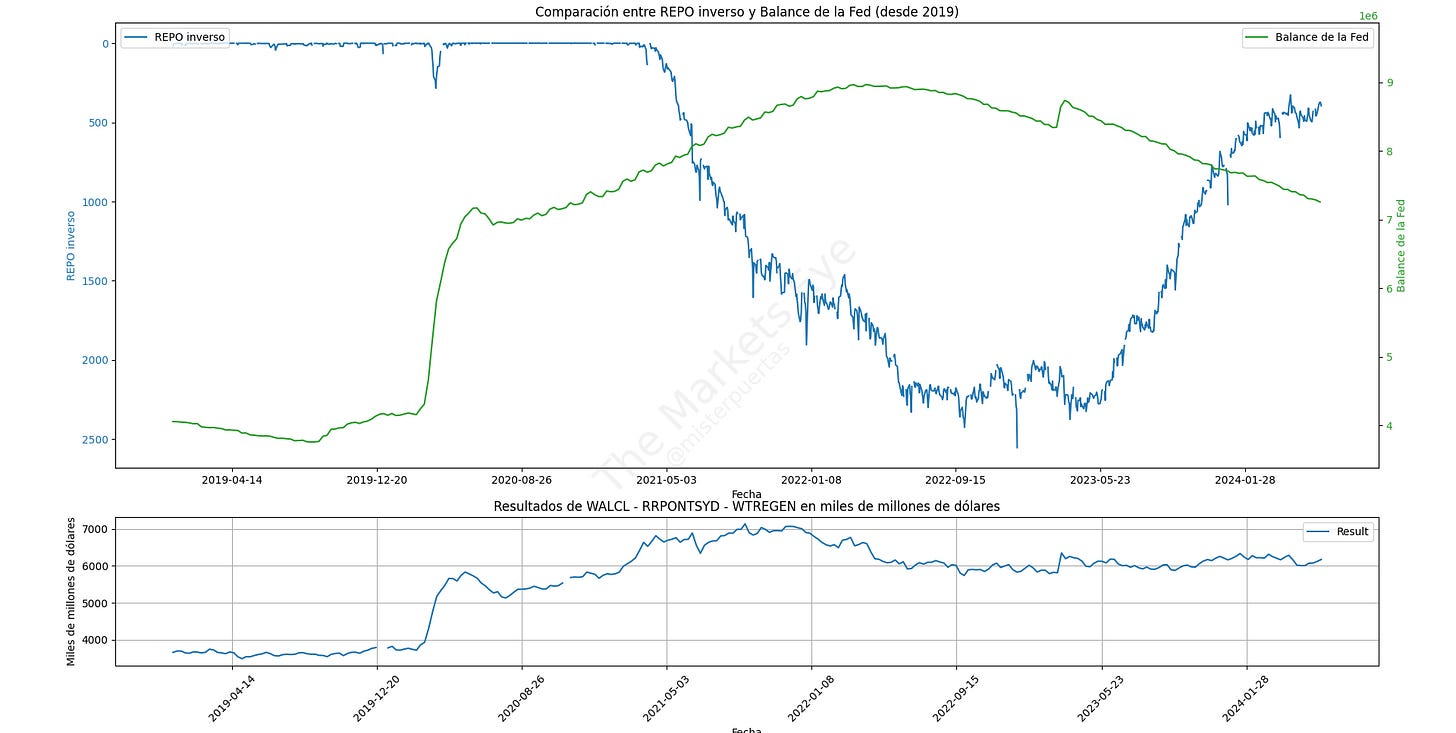

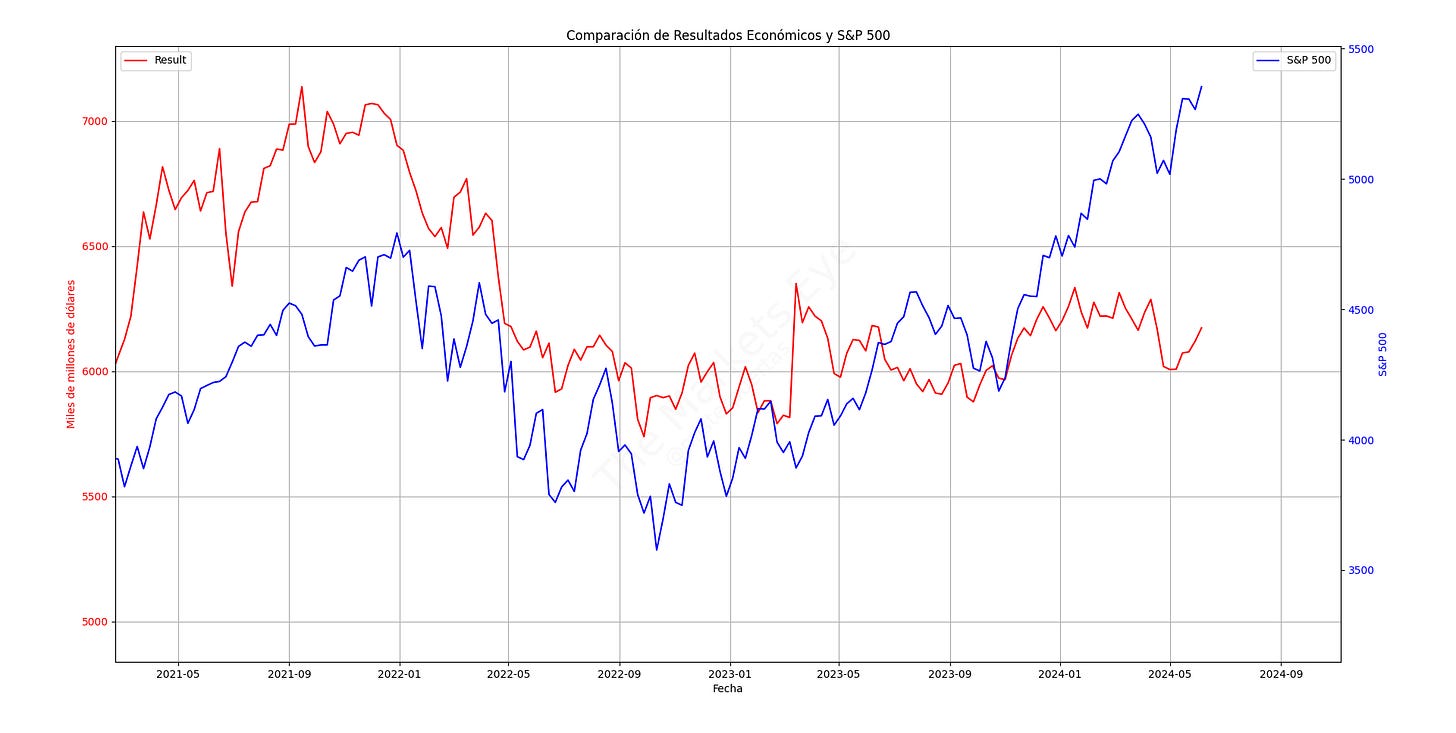

Balance de la Fed, FMM y depósitos bancarios

Las entradas de capital en el mercado monetario continuaron por séptima semana consecutiva, acercándose a los 6,1 billones de dólares…

A medida que los depósitos bancarios estadounidenses totales en una base no desestacionalizada, aumentó $89 mil millones…

Observe la liquidez

Para la semana…

En China

🌶️🌶️🌶️ Tasa de inflación (miércoles): Se espera un dato de 0.1% de crecimiento intermensual y 0.3% interanual. Datos superiores a los últimos registrados.

En Japón

🌶️🌶️🌶️ PIB 1T (lunes): Se espera un dato de crecimiento del primer trimestre del 0%, después de una caída del 0.5% en el 4T del año 2023.

🌶️🌶️🌶️ Decisión de tipos (viernes): Se espera que no haya cambios en los tipos, aunque puede haber sorpresas.

En Reino Unido

🌶️ Tasa de desempleo (martes): Se espera que se mantenga en el 4.3%, igual que la última tasa registrada.

🌶️🌶️🌶️ PIB abril (miércoles): Se espera un crecimiento económico del 0.4% en abril, superior al nulo crecimiento del mes anterior.

En Eurozona

🌶️🌶️🌶️ Inflación alemana, dato final (miércoles): Se espera un dato de crecimiento interanual del 2.2%, intermensual del 0.5%.

🌶️🌶️ Inflación española, dato final (jueves): Se espera un dato de 3.3% interanual.

En Estados Unidos

🌶️🌶️ Subasta a 10 años (martes)

🌶️🌶️🌶️ Inflación IPC (miércoles): Se espera un dato interanual del 3.4%, igual que el registrado el mes anterior. El dato interanual se espera del 0.3% para el dato general y subyacente.

🌶️🌶️🌶️ Decisión de tipos de interés (miércoles): Se espera que la Fed mantenga los tipos en el 5.5%. No obstante comentarios sobre futuros movimientos marcaran las reacciones.

🌶️🌶️🌶️ Inflación IPP (jueves): Se espera un dato de 0.2% de crecimiento intermensual. El dato interanual se espera que se quede en el 2.3%.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera un dato de 227K, ligeramente por debajo del salto a 229K de la semana anterior.

🌶️🌶️ Estimaciones de Michigan (viernes): Se espera que el sentimiento del consumidor mejores y que las expectativas de inflación apenas sufran cambios.

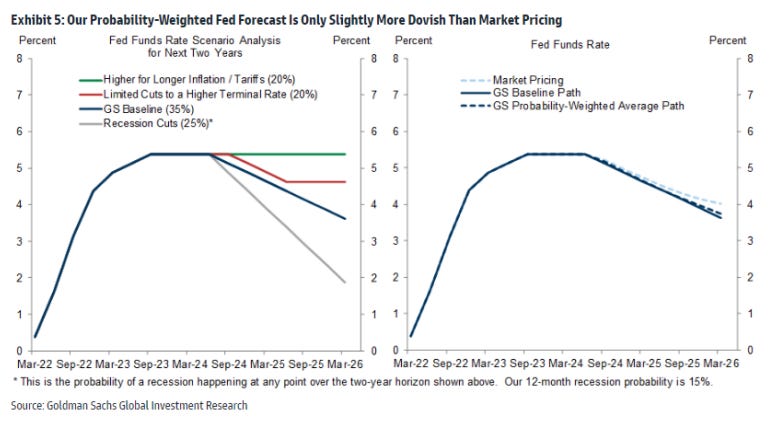

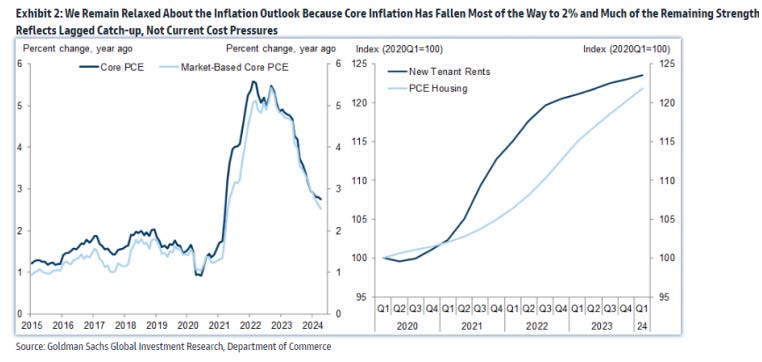

“En la reunión de junio, esperamos que la previsión mediana de la inflación subyacente del PCE para el cuarto trimestre de 2024 aumente 0,2 puntos porcentuales hasta el 2,8%. Las proyecciones de crecimiento del PIB y de la tasa de desempleo deberían cambiar poco. No esperamos cambios significativos en el comunicado del FOMC o en el mensaje del presidente Powell. Esperamos que la previsión mediana en el gráfico de puntos muestre dos recortes en 2024 (frente a tres en marzo) hasta el 4,875%, cuatro recortes en 2025 (frente a tres en marzo) hasta el 3,875%, y tres recortes en 2026 (sin cambios) hasta el 3,125%. Creemos que los líderes de la Fed preferirían que los puntos mostraran dos recortes en 2024 para mantener la flexibilidad. Pero el riesgo principal es que la mediana podría mostrar solo un recorte en 2024, especialmente si el índice de precios al consumidor (IPC) subyacente de mayo se sitúa muy por encima de nuestra previsión de 25 puntos básicos para el próximo miércoles.”

Aún Buscando el Primer Recorte de Tasas en Septiembre – Seguimos esperando que el primer recorte de tasas se produzca en septiembre. Aunque un aumento temporal en los precios de los autos usados debería impulsar un poco la inflación subyacente del PCE en mayo y la estacionalidad residual probablemente impulsará junio, para septiembre esperamos haber visto cinco meses consecutivos de mejores noticias sobre la inflación, lo que debería conseguir el apoyo de suficientes participantes del FOMC para un primer recorte.