En el siguiente video repasamos lo más importante de la semana, hablamos del retiro de Biden de la carrera electoral, de los resultados empresariales que presentan algunas de las acciones más importantes y de la situación macro

Carrera electoral y efectos en la economía y los mercados: Biden se retira

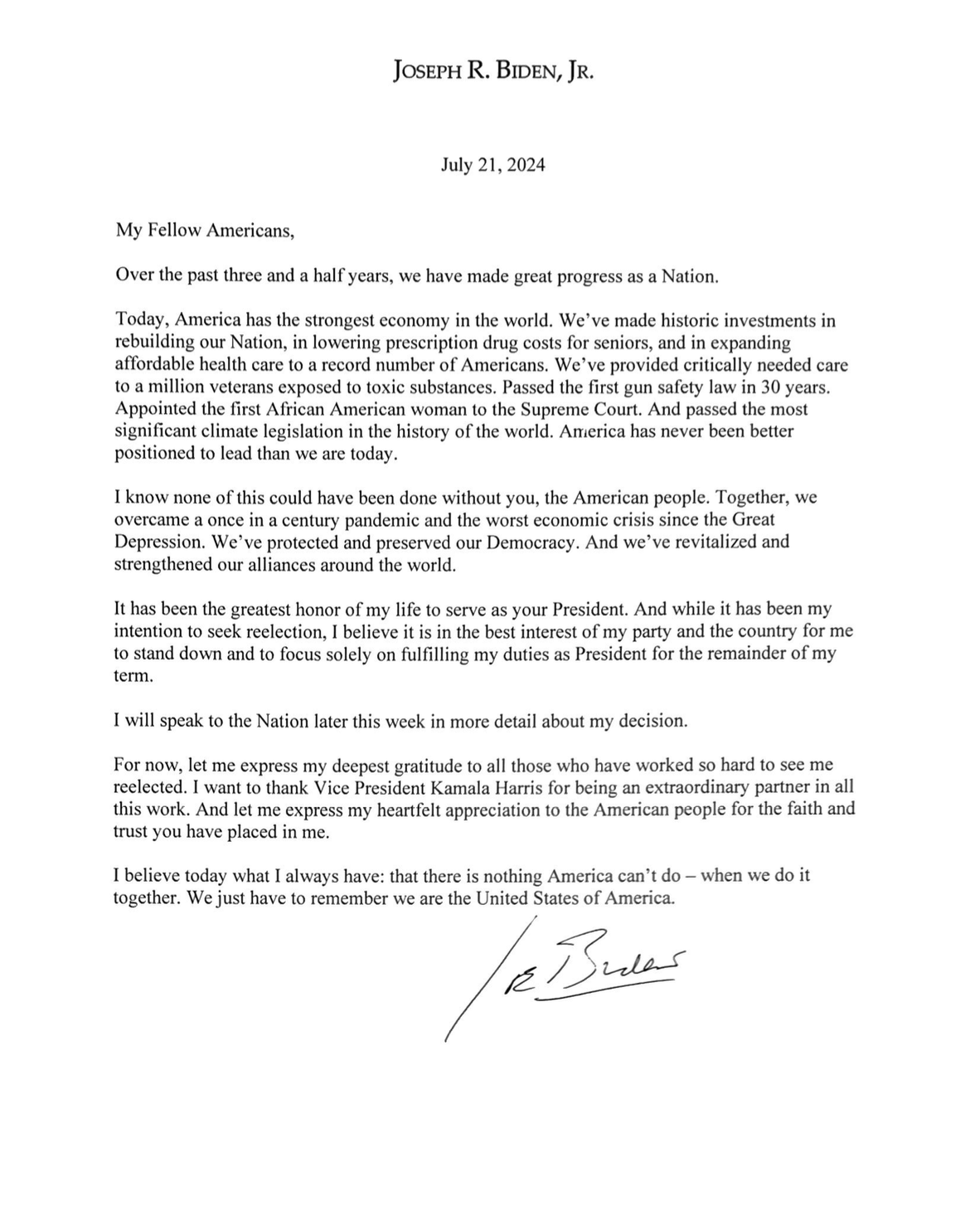

Joe Biden, se retira de la carrera electoral, con una carta a la ciudadanía:

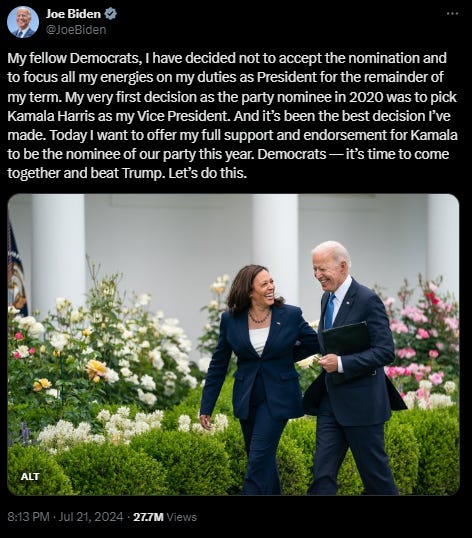

Y respalda publicamente a Kamala Harris, su vicepresidenta, para que sea la representante demócrata:

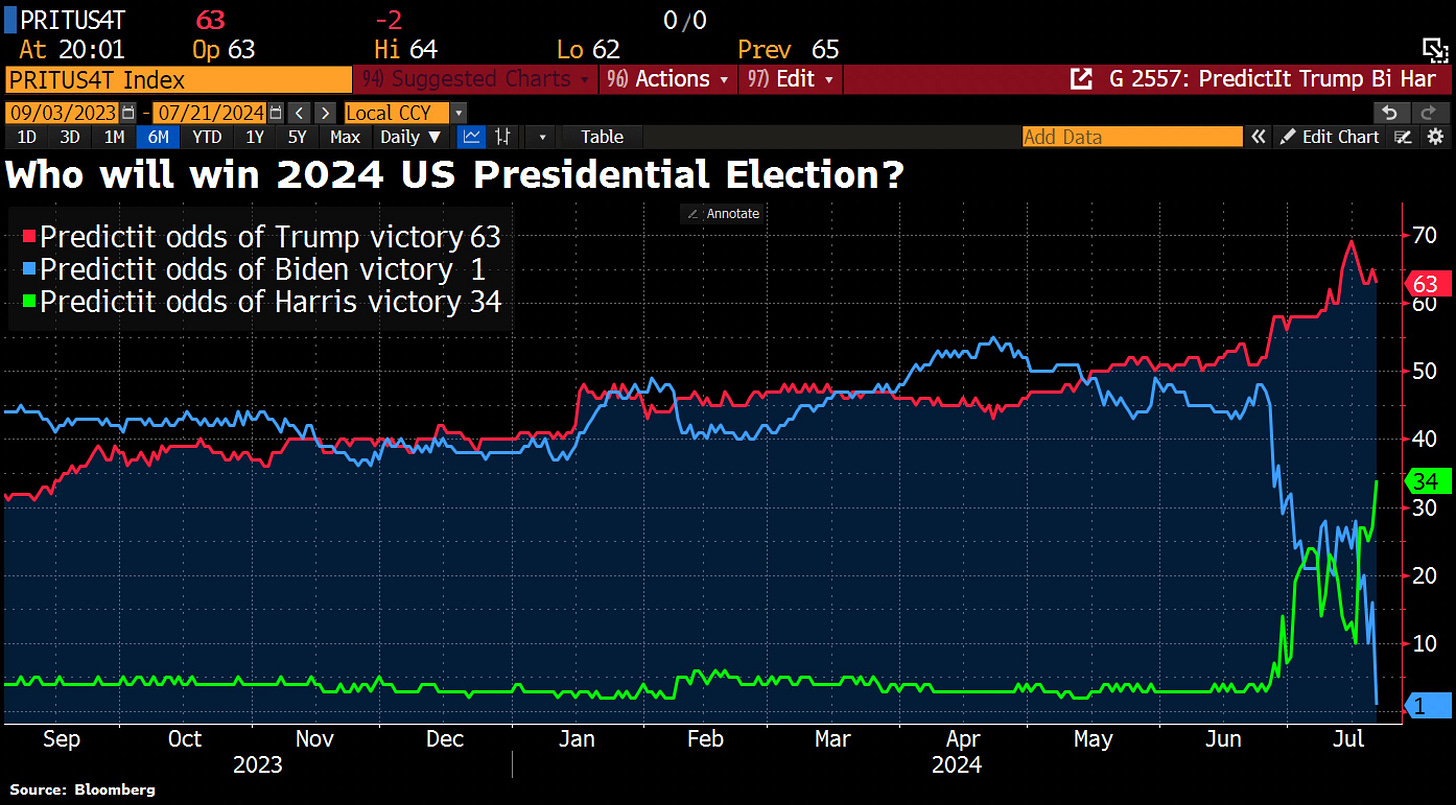

Provocando así movimiento en las “apuestas electorales”. Ahora mismo, Trump tiene un 63%, mientras que Harris un 36%:

Durante la última semana el mercado ha estado descontando una victoria de Trump, con el llamado “Trump Trade”, que beneficiaría a:

- Acciones con ingresos nacionales

- Dólar

- Pequeñas compañías

- Bitcoin

Y especialmente el “Trump Trade” se vería representado en los merccados de renta fija, que basicamente esto es un “Steepener trade” se refiere a una estrategia de inversión en la que los rendimientos de los bonos a largo plazo aumenten más o disminuyan menos que los rendimientos de los bonos a corto plazo, haciendo que la curva de rendimiento se desinvierta.

Sin embargo, y por más que esto pueda afectar, hay que tener en cuenta que estamos en un ciclo de bajadas de tipos… Llevamos ya más de 2 años con politicas monetarias “restrictivas” y el ciclo ahora va hacia la expnasión.

Totalmente de acuerdo con lo que dice Hartnett:

Los aranceles y la guerra comercial de Trump de 2018 han sido mantenidos/extendidos por Biden; decimos que es más probable que los nuevos aranceles en los próximos 12 meses sean deflacionarios en lugar de inflacionarios; la guerra comercial de 2018 ocurrió en un contexto de macroeconomía global fuerte (ISM de EE. UU. y PMIs globales en 60, PIB de China en 7%) y bajas tasas de interés (fondos de la Fed en 1.25%); el contexto de 2024/25 para los aranceles es mucho más débil (ISM <50, PMIs globales en 50, PIB de China en 4.7%, fondos de la Fed en 5.5%); los nuevos aranceles amenazan una economía global débil con recesión (aumentos de impuestos en la economía global + incertidumbre empresarial); se nota que las expectativas de crecimiento de EE. UU. tienen más que caer que las de Europa y Japón, especialmente si la guerra comercial de los 2020s se trata de tecnología, por lo que no es tan positivo para el dólar estadounidense como cree el consenso…oro alcista.

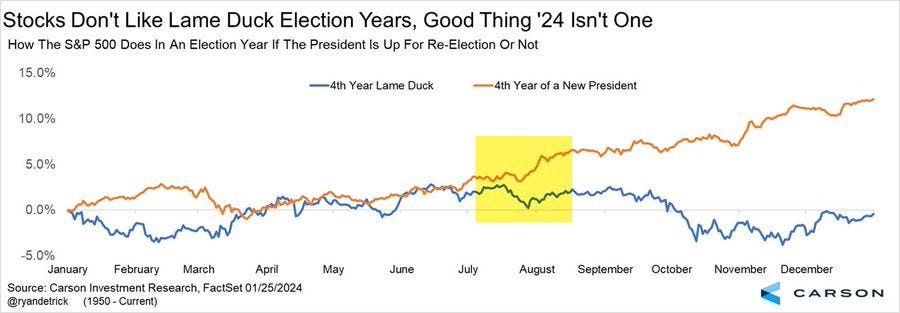

Evidentemente, esto cambiará mucho en los próximos meses… Lo que no cambiará es la decisión de Biden… Y que el Presidente no se presente a la reelección no es algo bueno para la estacionalidad:

Situación y resultados trimestrales

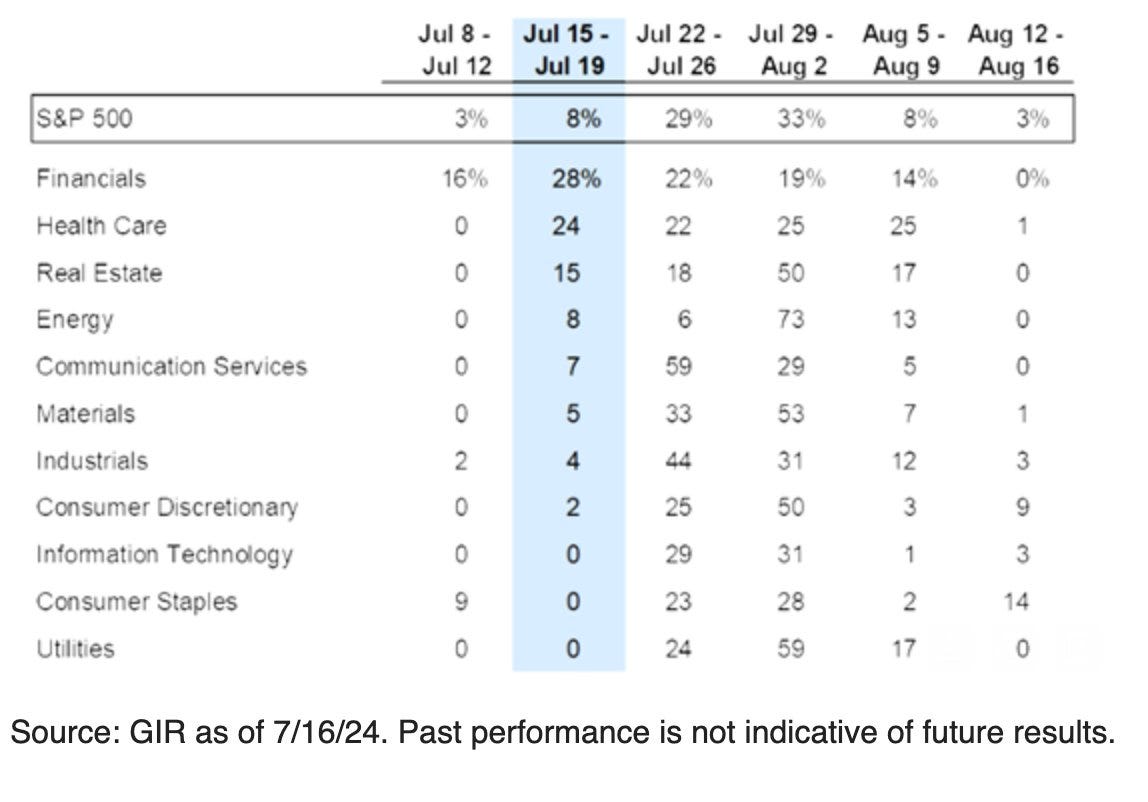

Esta semana arranca lo verdaderamente importante sobre los resultados empresariales:

Y lo hace con un posicionamiento en las 10 mayores compañías del índice EXTREMADAMENTE elevado… Lo que haría que en caso de fallo, los inversores no fundamentales (poscionales), salieran huyendo

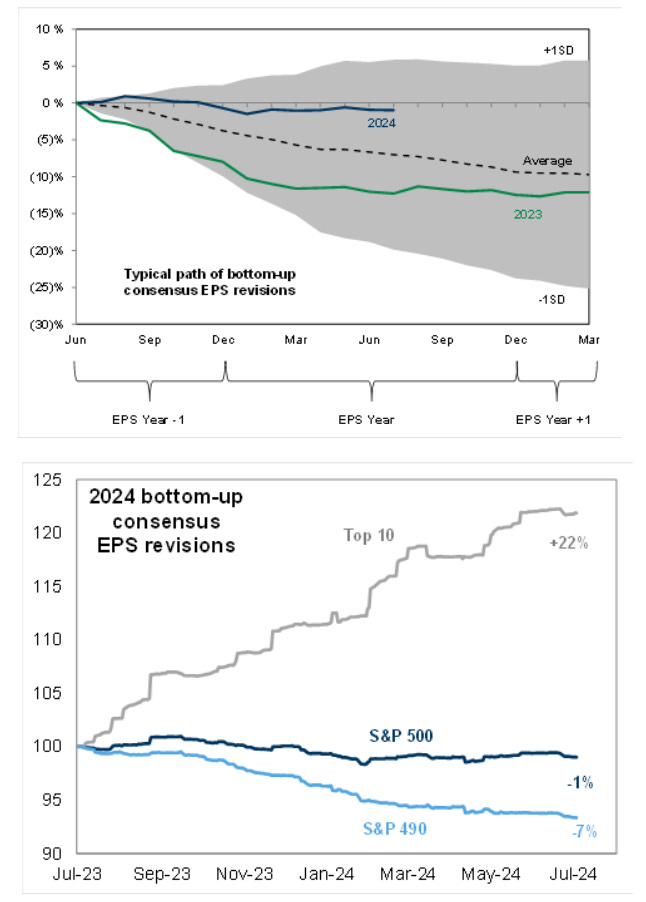

Unas estimaciones tremendamnete revisadas al alza para las mayores compañías, y poco revisadas a la baja para la mediana del S&P500.

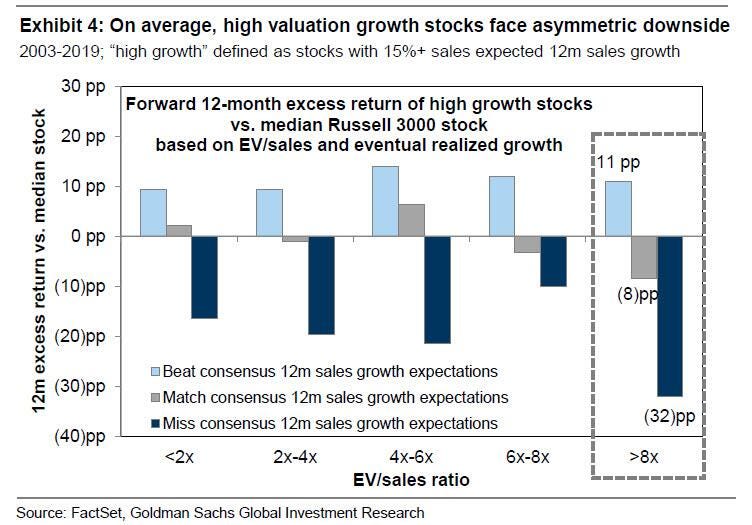

Algo que sumado a una valoración, no de burbuja, pero si por encima de medias históricas… Sea el peor amigo de unos resultados empresariales:

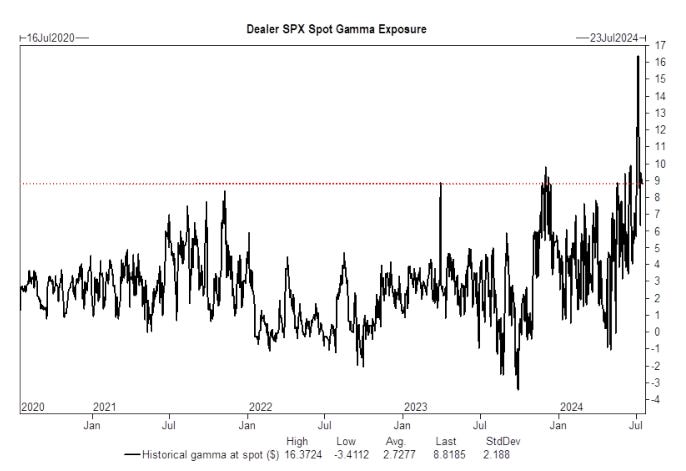

Recuerde… Tras el vencimiento del viernes, ya no hay Gamma Larga que sostenga el índice, lleva sin haberla una semana, pero ya nada de nada:

A medida que la inclinación de las opciones put comienza a predominar (y los inversores recuerdan que las acciones pueden subir y bajar, y quieren protección), los operadores comienzan a reprimir menos la volatilidad, hasta que la gamma se vuelve negativa, momento en el que comienzan a agregar volatilidad al mercado de manera activa.

Como esperanza positiva, y aunque todo vaya en contra, vamos a arragarnos al soporte de los 5500 puntos del SPX, y a la ventana de volatilidad abierta tras el vencimiento OPEX:

Este mes el vencimiento del VIX fue el miércoles, dos días previos al OPEX:

El 68% de las veces, cuando la expiración del VIX ocurre antes de OPEX, el rendimiento del SPX se invierte de la semana anterior a la semana posterior.

En otras palabras, si estamos a la baja en la semana de OPEX, el 68% de las veces hay un rally la semana siguiente. Cuando a expiración del VIX es después de OPEX, esa estadística cae al 52%.

Para la semana…

En Reino Unido

🌶️🌶️ PMI Manufacturero y Servicios (miércoles): Se espera un dato de 51.1 para la manufactura y 53 para los servicios.

En Eurozona

🌶️ Confianza del consumidor alemán (miércoles): Se espera un dato de -21.7, en linea con los últimos datos registrados.

🌶️🌶️ PMI Servicios y Manufacturero (miércoles): Se espera un dato de 53 para los servicios y 46.3 para la manufactura.

🌶️ Clima empresarial alemán (jueves): Se espera un dato de 89.

En Estados Unidos

🌶️ Venta de viviendas de segunda mano (martes): Se espera que se conozca un dato similar a las 4.11M del mes anterior.

🌶️🌶️ PMI Manufacturero y Servicios (miércoles): Se espera un dato de 51.5 para la manufactura y 55 para los servicios.

🌶️ Bienes duraderos (jueves): Se espera un dato de 0.3%, superior al 0.1% del mes anterior.

🌶️🌶️🌶️ PIB Q2 – primera lectura (jueves): Se espera un dato de entre el 2% y 2.5%, superior al dato final de 1.4% correspondiente al mes anterior.

🌶️🌶️ Peticiones iniciales de subsidio (jueves): Se espera unn dato de 238K, ligeramente inferior al registrado el mes anterior, que era un máximo desde agosto de 2023. El dato continuo se espera que siga la tendencia alcista.

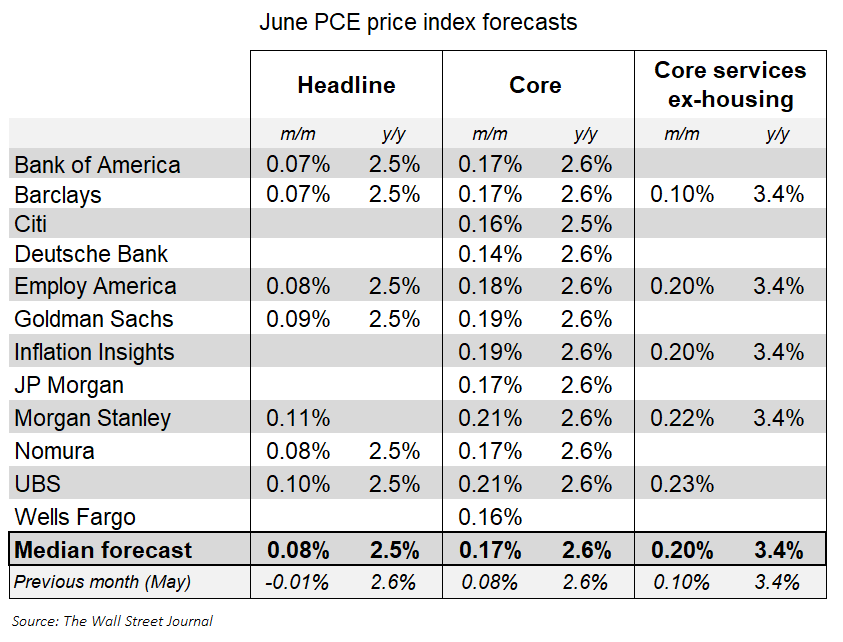

🌶️🌶️🌶️ PCE (viernes): Basándose en el IPC y el IPP de junio, los analistas del PCE prevén que los precios subyacentes suban un 0,17% en junio, lo que mantendría la tasa interanual en el 2,6%.

La tasa anualizada a seis meses subiría al 3,3% y la tasa anualizada a tres meses caería al 2,1%.

Resultados empresariales