En este video se repasa la visión semanal: Estacionalidad positiva, comentarios sobre los bonos y eventos relevantes de la semana, especialmente empleo:

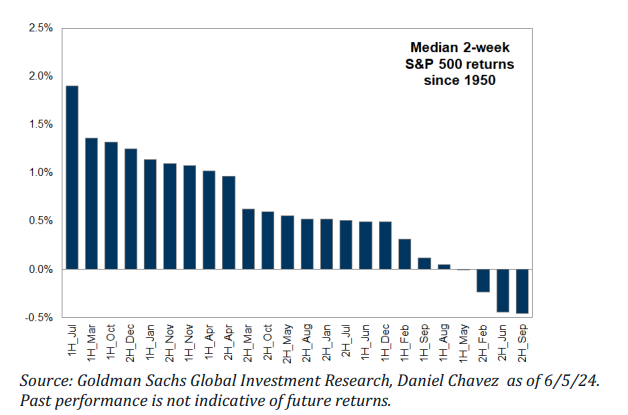

Los primeros 15 días de julio han sido el mejor período de dos semanas para el trading del S&P desde 1928.

El SPX ha sido positivo durante 9 julios consecutivos con un retorno promedio del 3.66%. El último SPX negativo en julio fue en 2014.

Desde 1928, el 3 de julio tiene la tasa de aciertos más alta de días positivos para el S&P (72.41%), seguido por el 1 de julio (72.06%).

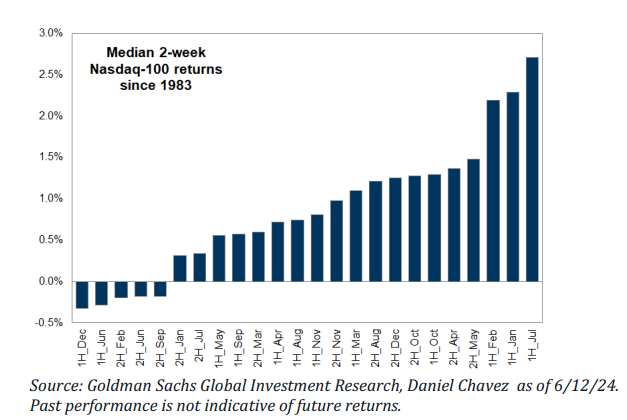

El NDX ha sido positivo durante 16 julios consecutivos con un retorno promedio del 4.64%, con los mejores días del año siendo el 1 de julio (91.67%), el 2 y 3 de julio (75%), y el 5 de julio (77.78%).

¿Por qué es un rendimiento tan positivo?

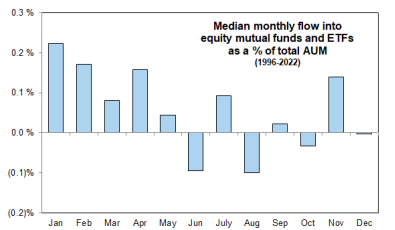

Nuevos flujos de entrada de mes y trimestre nuevo.

Aproximadamente 9 puntos básicos de nuevos fondos se ponen a trabajar cada julio. En $29 billones en activos, eso son $26 mil millones en flujos de entrada modelados para julio (agosto y septiembre ambos ven salidas).

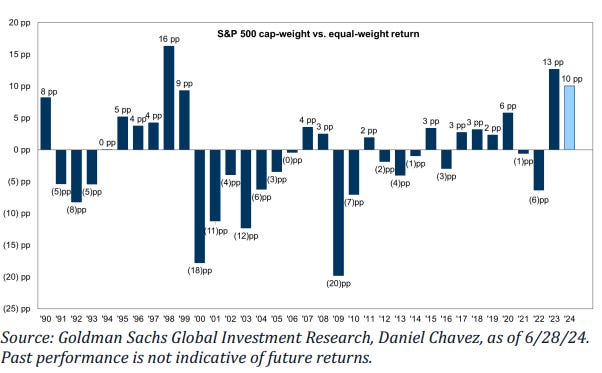

Asignación pasiva trimestral robótica. SPX > SPW

Niveles CTA

Modelamos COMPRAS en un mercado plano. Durante la próxima semana… Mercado plano: Compradores $1.2B ($4.1B fuera de EE. UU.) Mercado en alza: Compradores $11B ($2.6B fuera de EE. UU.) Mercado en baja: Vendedores $21.7B ($7.8B fuera de EE. UU.)

Durante el próximo mes… Mercado plano: Compradores $8.5B ($2.3B fuera de EE. UU.) Mercado en alza: Compradores $56.5B ($5.1B dentro de EE. UU.) Mercado en baja: Vendedores $195.3B ($60.1B fuera de EE. UU.)

Niveles de pivote clave para el SPX:

- Corto plazo: 5335 (150 puntos por debajo de los niveles actuales)

- Mediano plazo: 5105

- Largo plazo: 4725

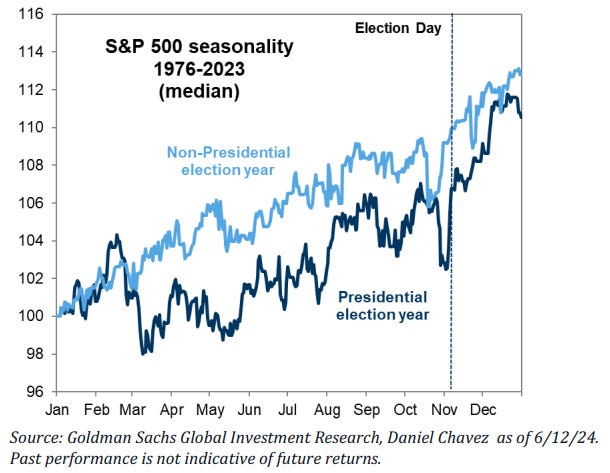

Una vez finalizada esta ventana de negociación positiva, el mercado será vulnerable a una “corrección preelectoral”.

Desde 1928, el 17 de julio ha marcado el punto máximo local del mes, encaminándose hacia un agosto significativamente más bajo.

¿Qué pasa con los bonos?

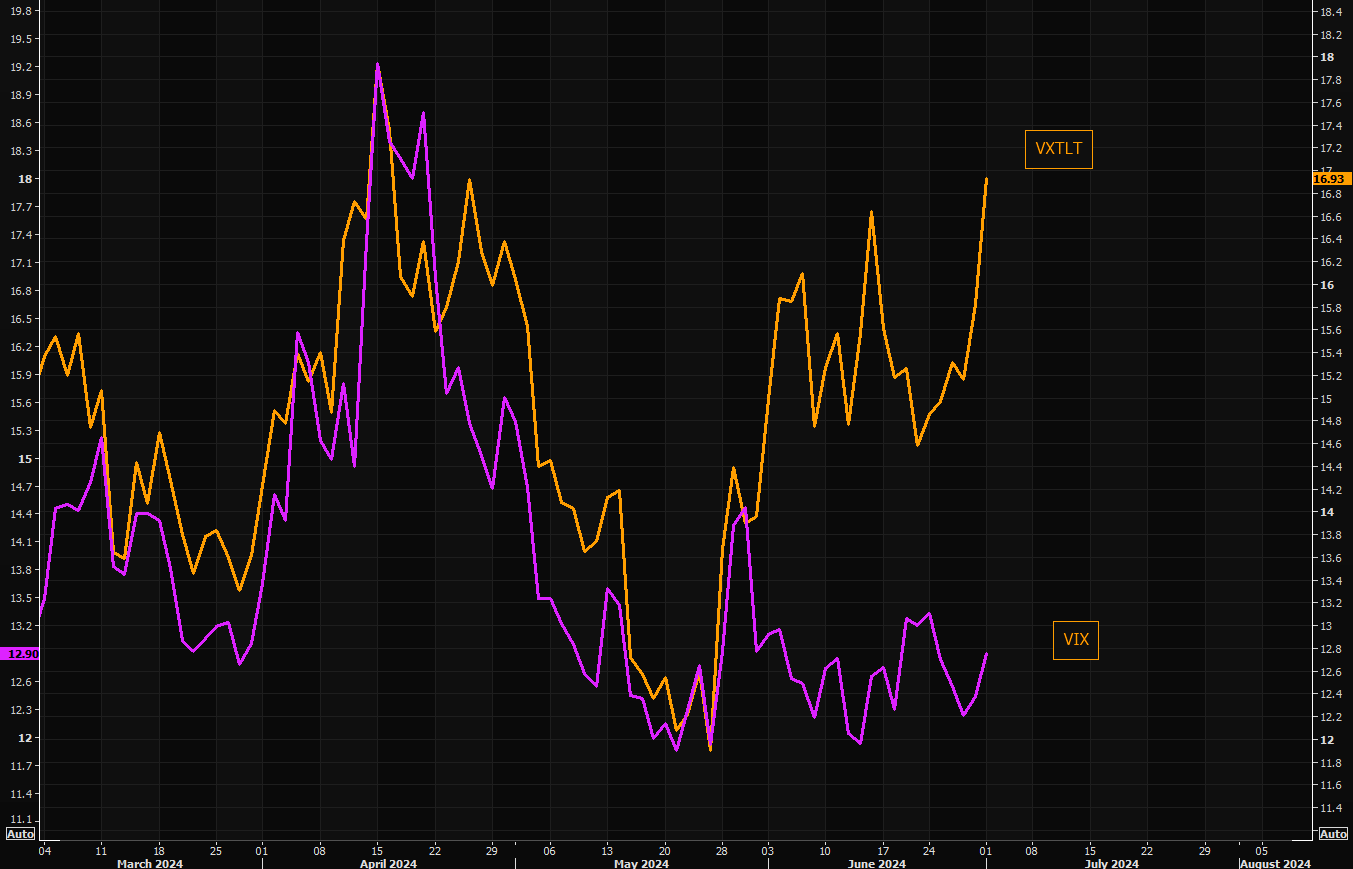

Los débiles datos de ISM no fueron suficientes para calmar la presión de los bonos, donde el TLT cayó a su menor nivel desde el 30 de mayo:

Observen la grandisima la diferencia entre la volatilidad de los bonos y la del mercado de renta variable: El VXTLT está alcanzando niveles que no se veían desde mediados de abril, cuando el VIX, estaba alrededor de 18.

Observen también las variaciones entre los bonos a 10 años y el NASDAQ últimamente. Lo cierto es que en el mercado de renta fija hay gran volatilidad:

¿A qué se debe esta volatilidad?

- Fin de trimestre

Siempre es difícil interpretar los movimientos alrededor del fin de trimestre. A principios de abril, también vimos un gran aumento en los rendimientos, con un aumento de 15 puntos básicos el primer día del trimestre que continuó con un total de 51 puntos básicos hasta un máximo trimestral de 4.74% a finales de abril. Siempre hay peculiaridades en el cambio de trimestre y eso hace que sea difícil de interpretar.

- Venta japonesa

Sabemos que el Banco de Japón venderá $63 mil millones en bonos del Tesoro en el próximo año, pero no sabemos qué está planeando el Ministerio de Finanzas en términos de intervención con el yen. Se han escuchado argumentos en ambos sentidos sobre si necesitan vender bonos del Tesoro para impulsar el yen, pero ciertamente es un riesgo y algo de lo que la gente está hablando con el USD/JPY en máximos de 38 años.

- Estanflación

Es el gran riesgo… LA economía se desacelera y los precios también… Pero los altos datos del IPC en Canadá y Australia amenazan como un precursor de algo similar en los EE. UU. Habrá que esperar al dato del mes. Aun así, es complicadisimo que se de estanflación en Estados Unidos.

- Política

Esta es una ilustración convincente:

¿Qué ha cambiado desde el miércoles cuando el movimiento de los bonos realmente se aceleró? Lo principal puede haber sido el debate.

Interesante el comentario que hace BMO sobre esta venta de bonos.

Sugiere que la actual tendencia de venta de bonos está impulsada por las expectativas de los efectos económicos de una posible victoria de Trump y que no hay razones inmediatas para esperar que esta tendencia cambie.

- Política Europea

EE. UU. no está solo en el mercado de Renta Fija. Muchos ojos están puestos en Francia y los bonos a 10 años allí están en su nivel más alto desde noviembre, debido a la creencia de que tanto la extrema derecha como la extrema izquierda gastarán más.

La extrema derecha tuvo un rendimiento peor de lo esperado con un 32% frente al 36% en las encuestas, pero aun queda la segunda vuelta.

Si se observan los programas, hay un gasto considerable por parte de Le Pen. Esto subraya que el antiguo paradigma del ‘conservador fiscal’ está muerto en los mercados. Argumentaría que eso ha sido cierto durante un tiempo, pero podría volverse cierto de nuevo rápidamente si el mercado de bonos castiga el gasto, como lo hizo con Liz Truss. La cuestión es que la carga del gasto excesivo probablemente recaerá sobre países no estadounidenses, incluso si es el gasto de EE. UU., debido al estatus especial del dólar.

- China

Esto está mezclado con la política, pero hay una idea de que China realmente tendrá que abandonar los bonos si una administración de Trump aumenta las tarifas. No creo que el mercado esté tomando demasiado en serio algunas de las conversaciones sobre los bonos en una campaña electoral, pero no se puede descartar y claramente hay un cisma que se está convirtiendo en un abismo insalvable. Si eso se convierte en una guerra comercial o una guerra real es una preocupación real, pero ciertamente no estamos yendo en la dirección correcta.

*Extra: Petróleo:

El petróleo WTI alcanza su nivel más alto desde abril. Salta por encima de los 83$.

¿Motivos para ello? Lo cierto es que no está claro…

Las cifras de inventario procedentes de EE. UU. no han sido buenas y las cifras de crecimiento procedentes de todas partes han sido débiles. Si que es cierto que hubo una enorme posición corta acumulada a principios de junio.

Se habla algo de una guerra entre Israel y el Líbano, aunque los movimientos políticos tienden a desvanecerse rápidamente a menos que haya un impacto real en la producción.

Para la semana…

En Japón

🌶️ Confianza del consumidor (lunes): Se espera un dato similar a los últimos registrados.

En Eurozona

🌶️🌶️ PMI Manufacturero (lunes): Se espera un dato de 45.6, inferior al datos uperior a 47 registrado anteriormente.

🌶️🌶️🌶️ Inflación alemana (lunes): Se espera un dato de 2.3%, inferior al 2.4% registrado el mes anterior.

🌶️🌶️🌶️ Comentarios de Lagarde (martes)

🌶️🌶️🌶️ Inflación eurozona (martes): Se espera un dato de crecimiento del 2.5%, inferior al 2.6% registrado el mes anterior.

🌶️🌶️ PMI Servicios (miércoles): Se espera un dato de 52.6, inferior al 53.2 registrado anteriomente.

En Estados Unidos

🌶️🌶️🌶️ ISM Manufacturero (lunes): Se espera un dato de 49-50, superior a la sorpresa negativa de 48.7 registrada el mes anterior. Importante prestar atención a la partida de precios y empleo.

🌶️🌶️🌶️ Comentrios de Powell (martes)

🌶️🌶️ Ofertas de empleo JOLTs (martes): Se esoera un dato inferior a las 8M, por primera vez desde febrero de 2021.

🌶️🌶️🌶️ISM Servicios (miércoles): Se espera un dato de 52.5, inferior al 53.8 registrado el mes anterior. Importante revisar las partidas de empleo y precios.

🌶️🌶️ Peticiones iniciales de subsidio (miércoles): Se espera un dato de 235K, superior al 233K registrado el mes anterior. El dato continuo se espera que sea de 1841K.

🌶️🌶️ Datos de empleo ADP (miércoles): Se espera un dato de 170K, superior a los 152K registrados anteriormente.

🌶️🌶️ Minutas del FOMC

🎉 Miércoles 3 se cerrará a media sesión y jueves 4 pemanecerá cerrado

🌶️🌶️🌶️ Nóminas no agrícolas (viernes): Se espera un dato de entre 160K y 180K, inferior al sorprendente dato de 272K registrado el mes anterior. La tasa de desempleo se espera que se mantenga en el 4%. Importante conocer las revisiones al dato.