En el siguiente video se comentan los puntos más relevantes de la semana, así como los activos que se verían más beneficados por un “Trump Trade”, ante el aumento de probabilidades de que gane las elecciones.

Trump Trade

“Trump Trade” y de los efectos que tendría el gran aumento de probabilidades de que ganara las elecciones. Fundamentalmente serían estos serían los activos beneficiados:

- Acciones con ingresos nacionales

- Dólar

- Pequeñas compañías

- Bitcoin

Un punto relevante es el mercado de Renta Fija… Y más concretamente el tramo largo de los rendimientos, muy ligado a la deuda… Los mayores tenedores de deuda estadounidense son Japón y China.

El primero debido a su debilitada divisa, quizás no esté en el mejor momento para demandar deuda estadounidense….

Pero el segundo, se podría ver más afectado por una victoria de Trump y demandar menos deuda, lo que ejercería mayor presión a la baja para los bonos a largo plazo (rendimiento elevados).

En el día de hoy, se ha confirmado que el “Steepener trade”, se está asociando con un “Trump trade”.

La curva de tipos a 2 años y a 10 años ha aumentado a primera hora en 4 puntos básicos hasta -22.8 puntos básicos, acercandose a su mayor nivel de desinversión del año.

El diferencial de rendimientos 2s/30s de EE.UU. se vuelve brevemente positivo por primera vez desde enero.

El término “Steepener trade” se refiere a una estrategia de inversión en la que los rendimientos de los bonos a largo plazo aumenten más o disminuyan menos que los rendimientos de los bonos a corto plazo, haciendo que la curva de rendimiento se desinvierta.

Asociarlo a Trump sugiere que esta estrategia tiene sentido asociarla con políticas más proteccionistas vinculadas a la administración de Donald Trump.

Sin embargo, y pese a que puede que el movimiento de hoy pueda estar relacionado… Aun quedan muchas semanas para conocer el veredicto electoral.

Los rumores en el mercado están llenos de la idea de que una operación de Trump está detrás de la dinámica, pero lo que estamos presenciando es una inclinación alcista en lugar de una inclinación bajista.

Los rendimientos en el extremo inicial de la curva han caído unos 30 puntos básicos solo este mes, en comparación con un ritmo de caída mucho más lento que hemos visto en los vencimientos más largos, lo que prepara el camino para la pendiente alcista.

Por el contrario, una verdadera desinversión impulsada por Trump haría que los rendimientos del extremo largo subieran a un ritmo más rápido que los del extremo anterior.

Y sí… ¿Septiembre es demasiado tarde?

Powell ha confirmado hoy que se llevarán a cabo bajadas de tipos próximamente:

Si la Fed espera a que la inflación alcance el 2% para recortar las tasas, habrá esperado “demasiado tiempo”. Los datos de inflación del 2T “aumentan algo la confianza” en que la inflación está volviendo al 2%. Más datos positivos aumentarán la confianza y últimamente la Fed ha estado recibiendo esos datos.

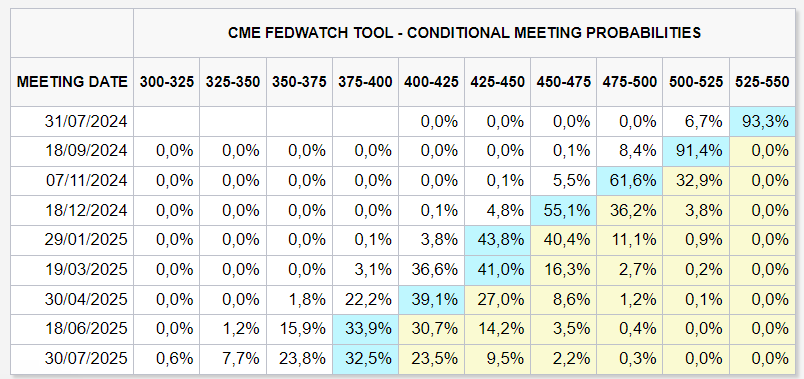

El mercado descuenta en más de un 90% que septiembre será la fecha elegida para ese primer recorte:

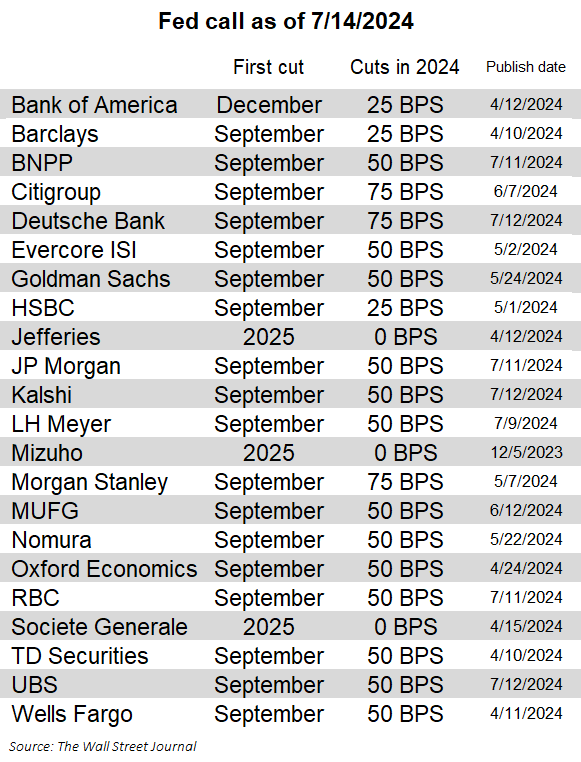

La mayoría de casas de análisis así lo esperan también:

Conociendo a la administración Powell y recordando su “inflación trnasitoria” que ha provocado los 3 años de mayor pérdida de poder adquisitivo de los últimos 40 años, es complicado pensar que van a anticiparse y bajar tipos en julio… Pero… ¿¿Y si en septiembre es ya demasiado tarde??

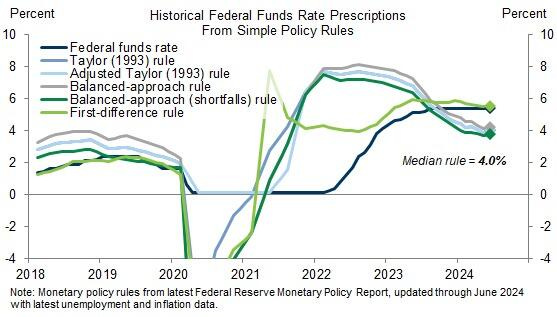

Utilizando los últimos números de desempleo e inflación, estimamos que la mediana de las reglas de política monetaria del personal de la Fed ahora implica una tasa de fondos del 4%, muy por debajo de la tasa actual de 5¼-5½%.

Basándonos en esta observación, el alentador IPC de junio y el testimonio del presidente Powell ante el Congreso la semana pasada, esperamos que los recortes de ajuste comiencen pronto.

Respecto al mercado laboral, podríamos estar acercándonos a un punto de inflexión en el que una mayor debilitación de la demanda laboral resulte en un aumento mayor y mucho menos bienvenido del desempleo.

Los mercados están casi completamente preparados para un recorte en la reunión del FOMC del 17-18 de septiembre, que sigue siendo nuestra previsión básica. Sin embargo, vemos una sólida justificación para un recorte tan pronto como en la reunión del 30-31 de julio.

Primero, si el caso para un recorte es claro, ¿por qué esperar otras siete semanas antes de implementarlo?

Segundo, la inflación mensual es volátil y siempre existe el riesgo de una re-aceleración temporal, lo que podría hacer que un recorte en septiembre sea difícil de explicar. Comenzar en julio evitaría ese riesgo.

Tercero, el FOMC tiene un incentivo innegable (aunque nunca reconocido) para evitar iniciar recortes en los últimos dos meses de una campaña presidencial. Esto no significa que el comité no pueda recortar en septiembre, pero sí significa que julio sería preferible.

Esto no significa que el comité no pueda recortar en septiembre, pero sí significa que julio sería preferible.

Para la semana…

En Japón

🌶️🌶️🌶️ Inflación al consumidor (viernes): Se epera que el dato interanual sea de 2.8%, superior al objetivo de 2% y alimentando las expectativas de endurecimiento monetario por parte del BOJ. Se espera que el dato subyacente sea de 2.7%.

En China

🌶️🌶️🌶️ Precios de la vivienda (lunes): Se espera una caída del 4.1% interanual, extendiendo la caída de 3.9% del mes anterior.

🌶️🌶️🌶️ Crecimiento económico interanual (lunes): Se espera que se mantenga el crecimiento económico por encima del 5% interanual en julio.

🌶️🌶️🌶️ Ventas Minoristas (lunes): Se espera que las ventas minoristas interanuales aumenten un 3.2% interanual, ligeramente menos que el 3.7% que aumentó el mes anterior.

En Reino Unido

🌶️🌶️🌶️ Inflación al consumidor (miércoles): Se espera que la tasa interanual se mantenga en el 2%, lo que sería un gran logro, teniendo en cuenta que el efecto base lo está comparando con el pico de ciclo. El dato subyacente se espera que se mantenga en el 3.5%

🌶️🌶️ Tasa de desempleo (jueves): Se espera un dato de 4.4%, igual que el último registrado.

🌶️🌶️ Ventas minoristas (viernes): Se espera que el dato intermensual sea de -0.4%, una gran caída respecto al +2.9% que se registró el mes anterior.

En Eurozona

🌶️🌶️ Sentimiento económico ZEW alemán (martes): Se espera que sea inferior al 47.5 registrado el mes anterior.

🌶️🌶️🌶️ Inflación final Eurozona (miércoles): Se espera que la tasa de inflación sea del 2.5%, mientras que la subaycente se mantenga en el 2.9%.

🌶️🌶️🌶️ Decisión de interés del BCE (jueves): Se espera que se mantengan los tipos de interés en el 4.25%. Atentos a los comentarios de Lagarde.

En Estados Unidos

🌶️🌶️🌶️ Comentarios de Powell (lunes)

🌶️🌶️🌶️ Ventas minoristas (martes): Se espera que muestren un crecimiento intermensual nulo, evidenciando un mes más la debilidad del consumidor.

🌶️🌶️ Permisos de construcción y viviendas iniciadas (miércoles): Se esperan datos muy en linea con los últimos registrados, incluso algo superiores.

🌶️🌶️🌶️ Peticiones de subsidio (jueves): Se espera que el dato inicial se mantenga por debajo de las 225K, una vuelta a la normalidad tras los datos de junio… Mientras que las peticiones continuas se espera que se mantengan en máximos de noviembre de 2021.

🌶️ Datos adelantados de The Conference Board (jueves): Se espera que vuelva a salir un dato negativo, de -0.3%.

🌶️🌶️ Comentarios de Williams, vicepresidente de la Fed (viernes)

🌶️🌶️ Comentarios de Bostic, Miembro de la Fed (viernes)

Resultados empresariales