Flujos comerciales

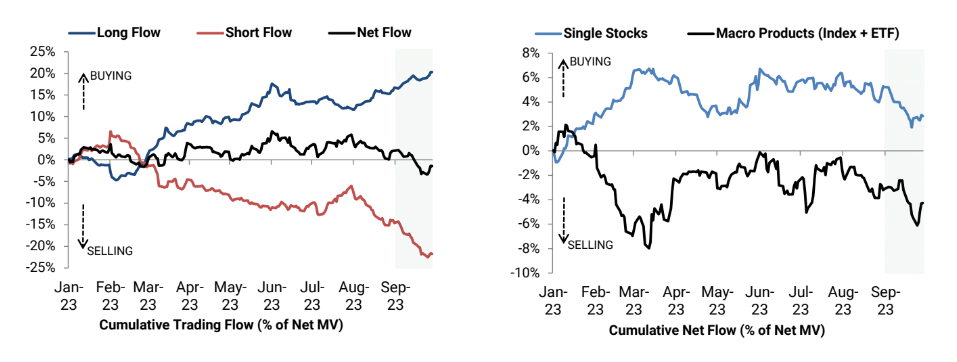

Los fondos de cobertura volvieron a presionar las posiciones cortas y vendieron acciones globales netas por segundo mes consecutivo, aunque los flujos netos se invirtieron para comprar al final del mes. El libro Prime en general volvió a venderse netamente en septiembre, ya que la actividad comercial bruta aumentó por segundo mes consecutivo, impulsada por ventas en corto pesadas que superaron a las compras largas en una proporción de 1.8 a 1. En términos nominales acumulativos, la venta neta combinada en agosto y septiembre fue la más grande en cualquier período de dos meses desde abril del ’22 y se encuentra en el percentil 97 en comparación con los últimos cinco años. Las acciones globales se vendieron netamente durante las primeras 3 semanas de septiembre, pero los flujos netos se invirtieron para comprar al final del mes.

Las acciones individuales representaron aproximadamente el 70% del total de la venta neta nominal y registraron la mayor venta neta en 5 meses, impulsada por ventas en corto que superaron a las compras largas en una proporción de 1.6 a 1. Los 11 sectores globales experimentaron un aumento en la actividad de venta en corto en septiembre, liderados en términos nominales por Consumo Discrecional, Tecnología de la Información, Cuidado de la Salud y Finanzas.

Los Productos Macro (Índices y ETF combinados) representaron aproximadamente el 30% de la venta neta nominal total, impulsada por ventas en corto que superaron a las compras largas en una proporción de aproximadamente 3 a 1. Excluyendo el valor razonable en términos unitarios, las posiciones cortas de ETF listados en EE. UU. en el libro Prime aumentaron por segundo mes consecutivo en un +5%, impulsadas por ventas en corto en Bonos Corporativos, Acciones de Gran Capitalización y ETF de Sectores, parcialmente compensadas por la cobertura en ETF de Pequeña Capitalización.

Las posiciones cortas en ETF ahora representan el 13% del libro de posiciones cortas de acciones de EE. UU. (excluyendo productos de índice), en comparación con el 12.8% a finales de agosto y el 12.0% al inicio de 2023 (en el percentil 36 en comparación con los últimos cinco años).

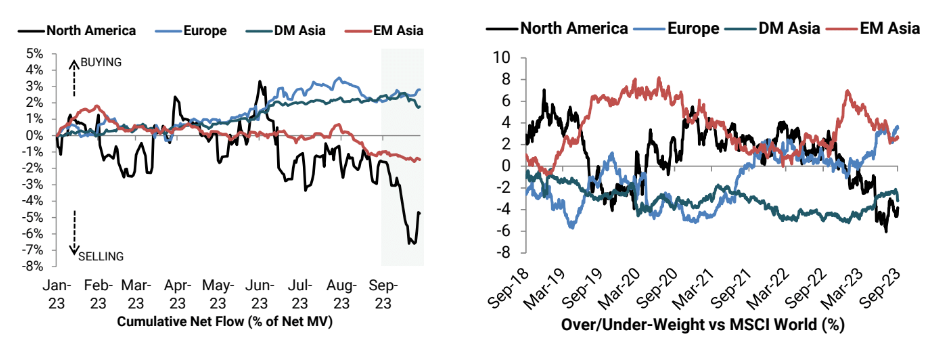

Posicionamiento regional: Los gestores compraron acciones en Europa pero vendieron prácticamente en todas las demás regiones, liderados por América del Norte.

América del Norte fue, con diferencia, la región más vendida en términos nominales en septiembre, impulsada por ventas en corto que superaron a las compras largas en una proporción de aproximadamente 2 a 1. La ponderación de América del Norte frente al MSCI World ACWI disminuyó en 0.6 puntos porcentuales, quedando en un 3.8% por debajo del peso (en el percentil 23 en comparación con el último año y en el percentil 5 en comparación con los últimos cinco años).

Por otro lado, Europa fue la región más comprada en septiembre (revirtiendo aproximadamente la mitad de la venta neta nominal en agosto), impulsada por flujos de mayor apetito por el riesgo, con compras largas superando a las ventas cortas en una proporción de 1.8 a 1.

La ponderación de la región frente al MSCI World ACWI aumentó en 1.2 puntos porcentuales, alcanzando un 3.5% por encima del peso (en el percentil 94 en comparación con el último año y en el percentil 99 en comparación con los últimos cinco años). Irlanda, Alemania y Suiza se encontraban entre los mercados europeos más comprados en septiembre, mientras que Dinamarca y Suecia estuvieron entre los más vendidos. Asia DM (Mercados Desarrollados de Asia) se vendió netamente por primera vez en 8 meses y registró la mayor venta neta desde septiembre de 2022, impulsada por flujos de aversión al riesgo y casi en su totalidad por ventas largas. La ponderación de la región frente al MSCI World ACWI disminuyó en 0.8 puntos porcentuales, quedando en un 3.2% por debajo del peso (en el percentil 70 en comparación con el último año y en el percentil 47 en comparación con los últimos cinco años).

Japón fue, con mucho, el mercado más vendido en la región, impulsado por deshacer posiciones de riesgo, con ventas largas superando a las coberturas cortas en una proporción de aproximadamente 3 a 1. La venta neta nominal en Japón de este mes fue la más grande en un año y revirtió el 28% de la compra neta acumulada en lo que va del año. Asia EM (Mercados Emergentes de Asia) se vendió netamente por segundo mes consecutivo, impulsada totalmente por ventas en corto que superaron a las compras largas en una proporción de aproximadamente 5 a 1. La ponderación de Asia EM frente al MSCI World ACWI terminó el mes en un 2.6% por encima del peso (en el percentil 24 en comparación con el último año y en el percentil 41 en comparación con los últimos cinco años). China y, en menor medida, Taiwán fueron los mercados más vendidos en la región, mientras que India fue el mercado más comprado.

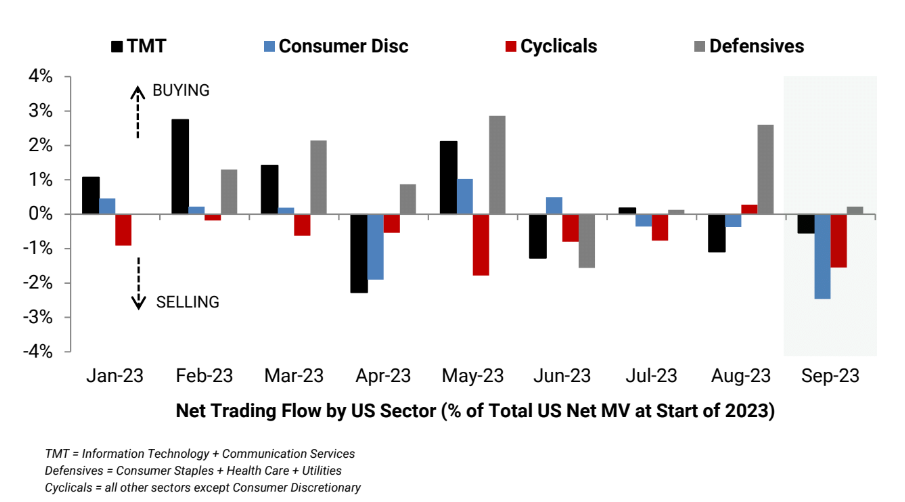

Posicionamiento en sectores de EE. UU.: Los fondos de cobertura vendieron acciones de Consumo Discrecional a la velocidad más rápida desde marzo de 2022.

En agosto, 6 de los 11 sectores de EE. UU. fueron comprados netamente, liderados en términos nominales por Servicios de Comunicación, Cuidado de la Salud, Productos de Consumo Básico y Bienes Raíces, mientras que Consumo Discrecional, Finanzas, Tecnología de la Información y Servicios Públicos fueron los más vendidos netamente.

Las acciones de Tecnología, Medios y Telecomunicaciones (TMT) se vendieron moderadamente en septiembre, ya que los flujos netos continuaron divergiendo entre Servicios de Comunicación y Tecnología de la Información.

- La Tecnología de la Información se vendió netamente por tercer mes consecutivo, impulsada por ventas en corto que superaron a las compras largas en aproximadamente 3 a 1, aunque en términos nominales el ritmo de venta disminuyó este mes en comparación con agosto y julio. Los Semiconductores y Equipos Semiconductores fueron nuevamente el subsector más vendido netamente, seguido por Hardware Tecnológico, que fue parcialmente compensado por la compra neta en acciones de Software. La proporción larga/corta en Tecnología de la Información de EE. UU. ahora se sitúa en 1.96, en el percentil 32 en comparación con el último año y en el percentil 6 en comparación con los últimos cinco años.

- Por otro lado, Servicios de Comunicación fue el sector de EE. UU. más comprado en términos nominales y comprado netamente por tercer mes consecutivo, impulsado por flujos de apetito por el riesgo con compras largas superando a las ventas cortas en aproximadamente 4 a 1. La proporción larga/corta en Servicios de Comunicación de EE. UU. ahora se sitúa en 3.56, en el percentil 88 en comparación con el último año y en el percentil 54 en comparación con los últimos cinco años.

Consumo Discrecional fue, con mucho, el sector más vendido netamente y experimentó un tercer mes consecutivo de venta neta, impulsado completamente por ventas en corto que superaron a las compras largas en aproximadamente 8 a 1. La venta neta nominal de este mes en Consumo Discrecional fue la más grande desde marzo de 2022 y se encuentra en el percentil 97 en comparación con los últimos cinco años.

Comercio Minorista, Automóviles y Comercio Minorista Especializado fueron los subsectores más vendidos netamente. La proporción larga/corta en Consumo Discrecional de EE. UU. ahora se sitúa en 1.65, en el percentil 4 en comparación con tanto el último año como los últimos cinco años. Los cíclicos experimentaron la mayor venta neta en 4 meses, impulsada por la venta neta en Finanzas, Energía y Materiales, parcialmente compensada por la compra neta en Bienes Raíces.

Las acciones de Energía de EE. UU. se vendieron netamente por segundo mes consecutivo (4 de los últimos 5 meses), impulsadas por las ventas largas. La proporción larga/corta en Energía de EE. UU. terminó el mes en 1.52, en el percentil 8 en comparación con el último año y en el percentil 13 en comparación con los últimos cinco años. Las acciones defensivas fueron compradas ligeramente en septiembre, ya que la compra neta en Cuidado de la Salud y Productos de Consumo Básico fue parcialmente compensada por la venta neta en Servicios Públicos. La proporción larga/corta en Servicios Públicos de EE. UU. ahora se sitúa en 1.44, en el percentil 15 en comparación con el último año y en el percentil 9 en comparación con los últimos cinco años.

Las industrias de EE. UU. más compradas en términos nominales incluyeron Biotecnología, Entretenimiento, Software, Productos Alimenticios, Bancos, Distribución y Comercio Minorista de Productos de Consumo Básico, Medios de Comunicación y Servicios Profesionales.

Las industrias más vendidas en términos nominales incluyeron Mercados de Capitales, Comercio Minorista en General, Semiconductores y Equipos Semiconductores, Automóviles, Comercio Minorista Especializado, Medios Interactivos y Servicios, Productos de Cuidado Personal y Proveedores y Servicios de Cuidado de la Salud.

Por Diego Puertas

Fuente: Goldman Sachs Prime Book